文|视听圈

智能投影这个“大热”品类从今年开始也“不香”了?据行业机构洛图科技最新数据显示,2023年上半年,中国智能投影(不含激光电视)市场销量为279.1万台,同比下降7.3%;销额为53亿元,同比下降15.4%。

量额齐跌,智能投影在上半年行业最大的“市场特征”。而对于这样市场现象,在许多行业人士看来,这是意料之中的事!

因为,从今年一季度开始,再到五一、618等促销节点,智能投影在市场端表现并没有如年初预期那样的一路走高,而相反是“持续下滑”!尤其是,今年618促销期(5月22日-6月18日)智能投影“量额双双下跌”,就已经给行业释放出明晰的信号,智能投影在今年销量规模上开始遭遇强有力的“减速带”。由此,行业纷纷认为,2023年全年行业市场走势不容乐观。

对于智能投影上半年面临“量额齐跌”的“原因”:洛图科技方面分析认为,其一,外因方面,宏观经济呈现弱复苏状态,内生增长动力不足,同时,经济恢复向企业绩效、居民收入和市场信心的传导亦存在着明显的时滞。在消费市场中,服务性、接触类需求增长明显,但家电和消费电子类购买动力偏弱。

其二,“内因”方面,就是智能投影市场在过去几年突飞猛进的增长之后,在今年低迷的大环境下开始进入盘整。此外,电商红利的消退、营销的双向疲惫,也削弱了消费者的购买欲望。

其三,过去三年的疫情中,消费者宅在家时间够长,以智能投影为代表的大屏娱乐设备需求被提前透支。

上半年市场不振,下半年还会起势吗?

智能投影在今年上半年的“市场失速”,这是否意味着今年全年或将形式不容乐观?对于这个疑问,洛图科技方面并没有给出明确的答案。但其认为,整体来看,国内经济和消费信心的回升仍面临不小挑战;智能投影市场短期承压将是常态。

在这样的局面下,洛图科技也对今年全年智能投影的规模预期再度“看低”。预测2023年全年销量为585万台,同比下降5.3%。

据悉,这一次585万台目标量是洛图科技对今年市场预期的第三次“数据调整。第一次在今年年初,洛图曾高调预测2023年国内智能投影或将突破730万台,保持20%的增速。同比2022年仍然有百万台以上的增量空间。-

第二次,由于一季度过后市场规模“开始回落”,再加上整体消费低迷,以至于洛图方面开始“调低”了对智能投影市场的预期,从之前730万台,缩减下修至680万台。

第三次,也就是这一次上半年智能投影数据出炉后,洛图方面则直接在680万台的基础上,又再往下调减100万台规模,从而定格在585万台。

按照下调至585万台年度目标量。这就意味着今年不仅不增长,相反同比去年为617.8万台总量“萎缩”了33万台。

如此局面,这意味智能投影这个大热品类来在2023年开始进入“盘整阵同期”,这也预示着从今年下半年整个市场走向也或将发生一定“变数”同时,这一调整亦释放出2023年智能投影成长速度或将继续向下的信号——直面一个存量市场竞争为主的新规律时代,是智能投影圈要考虑的问题了。

纯增量时代正在成为过去式

对于上半年智能投影“量额齐缩”以及今年全年或将进入负增长的市场状态。有行业专家分析认为, 这并不是什么意外,而是必然要经历的一个市场规律。因为“没有什么产品,会一直走在增量通道上。”

从增量到存量,市场方向变了。这也表明投影企业将要及时调整市场定位和产品布局等战略策略,从而来适应智能投影市场新的发展阶段!

如果说高增量时代是“解决有和无”的问题,比较的是企业和品牌“抢占先机”的能力;那么存量时代,竞争的核心就将是“你多我少”的贴身肉搏,这将对更考验投影厂商紧跟市场变化的能力。

从量能看,目前市场特性是既有一定的结构性的细分增量空间,但是也面临总量阶段性见顶的压力。投影市场亦正在从盲目的上量时代,向有选择的精致精准存量竞争转变。

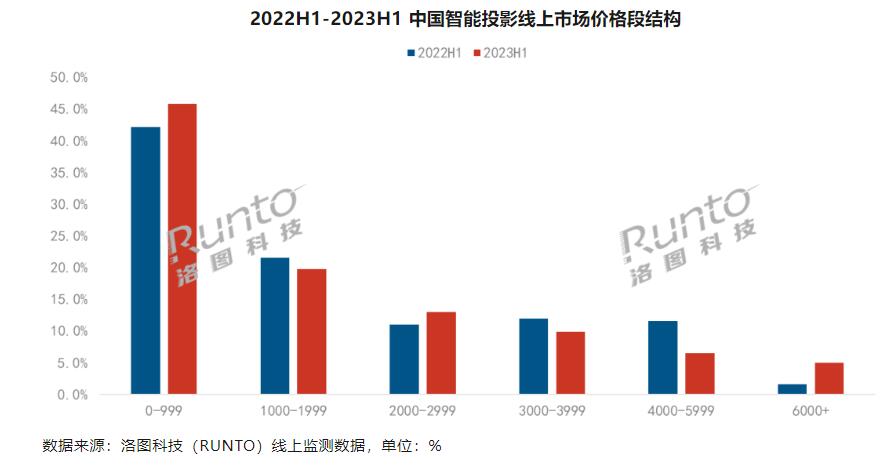

而洛图科技的细分数据也证明了这个事实,上半年国内1000元以下和5000元以上的投影市场在增长,2000元至4000元之间的投影市场在下滑,整个投影市场往“哑铃型”的方向发展。

针对这样的市场特性,投影厂商将如何布局呢? 行业资深人士、百姓家电创始人杨帆表示,向下市场需要“普及产品提质”、向上市场需要“高端产品持续突破”!

其一,加压1000-3000元这个区间实现普及价值的突破,直白的说就是从走量机型在“体验上”的升级。包括高亮和4K两大核心性能指标,向普及市场的下沉!

一方面,DLP进一步在将激光和4K等篇高端属性技术“下压”之合价格区间,让消费者能够用更低成本享受高品质视听产品,而另外一方面,那就是LCD入门亲民投影产品则要积极向上突破,争取品质进一步突破,苦练内功、强大自我,进而在未来的市场竞争中成为“真正的变量者”!

可喜的是,1LCD投影在小明、小米、酷开等“头部品牌”的导航下,其向上品质升级之路在变得更加的坚决和积极,今年Q4或将推出4K版1LCD智能投影,这将进一步增强1LCD投影头部品牌的差异化竞争力和软实力!

其二,要持续向更高端细分市场突进,进一步向5000+超高端市场向上升级。近年来,极米、坚果、Vidda、峰米、慧示等本土先锋实力都推出了多款6000-10000元高端智能投影,这些产品集中聚焦包括高亮、新光源、超短焦、4K等在内的产品升级和创新,同时在产品形态上以及应用层面上也在变宽和多元。

而市场数据也证明超高端智能投影在行业中不断受宠。洛图数据显示,今年上半年6000元以上价格段市场占比为5.0%,较去年同期上涨3.4个百分点。这表明智能投影“在高端市场”的空间依然巨大,这也会刺激更多的品牌“进一步冲高”的决心。

其三,国内投影企业需要加速出海市场布局,把更有品质感和体验感极佳的智能投影带给海外消费者。

洛图科技预测2024年,全球投影机出货规模首次突破2000万台,三年后的2026年则达到2526万台;2021年-2026年间的复合增长率为10.3%。这组数据的背后,足以说明全球市场的巨大空间。

不过,目前来看海外市场受消费者产品认知以及消费习惯等因素制约,仍处于萌芽阶段,但中长期看,发展空间潜力大。

可喜的是,目前海信、极米等一批本土品牌的旗下智能投影产品已经在海外市场开花结果,抢占消费者心智,使越来越多的消费者认可新形态的家用投影仪。业内人士分析认为,进一步打开国际市场、树立国际品牌形象,将是民族投影企业的新一条增长曲线。

后记点评:

新常态下、智能投影处于存量市场之中,纯增量越来越小。未来的市场趋向就是从更多到更好,逐步演变到“强起来”的新时代,这势必带来暂时的阵痛。但是,这也是行业做强的新起点,是行业头部优势企业进一步崛起的契机,也必然加速劣质产品和品牌的“市场洗涤关键阵痛期”。

2023年是智能投影真正意义上“分水岭”年。智能投影市场经历过萌芽期、高速发展期、中速发展期后,已经进入低速发展期,并将展开“存量之争”占据主导的“下半场”较量。

评论