文|降噪NoNoise 罗拉

星巴克被打败了吗?

有人从财报数据中找到确定性答案:瑞幸咖啡2023年Q2营收规模超过星巴克中国。亦有习惯了每周9块9小蓝杯的消费者单方面宣判星巴克「死刑」:以前买星巴克代表一种生活,现在只能代表一个韭菜。

但如果从另一个维度来看,当瑞幸跟库迪把一杯咖啡的底价拉到9块9,星巴克中国的业绩表现依旧是强势回升——二季度营收同比增长46%,高于预期的41.8%。面临激烈的市场竞争,创始人舒尔茨仍然坚信,星巴克的未来就在中国。

要判断究竟哪个预言模型更接近事实,大概要先搞清楚谁还在买星巴克,他们会不会持续下单?以及星巴克的模型有没有可能被瑞幸们复制?

01 为引进星巴克,有购物中心倒贴100万装修费

相信部分人眼中,2023年的星巴克已经活成了瑞幸的某种「陪衬」。

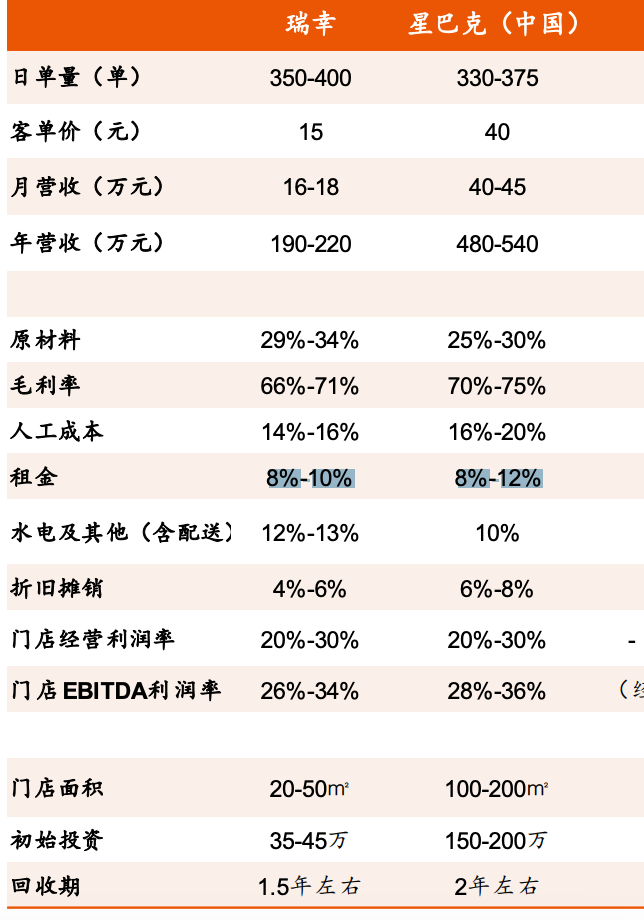

从近3个月的财报数据表现来看,零售业五个关键指标——总营业额,利润率、同店销售额、客单价、复购率中,瑞幸在单季营业额上实现反超,经营利润率上双方紧贴。上一季,瑞幸营收62亿元,营业利润率18.9%;星巴克在中国市场营收59亿元,全球营业利润率17.3%,参照2022财年年报,中国区营业利润率一般高于全球均值。客单价和复购率上,结合此前研报数据,星巴克有领先优势。

瑞幸营收超越星巴克的象征性意义是否被高估,决定了我们看待星巴克竞争处境的不同视角。比如一个基本常识——开店越多、优惠越大,总营收越高。这方面星巴克显然无法跟瑞幸比。

不过「强」和「大」是两回事。美国《财富》杂志评选的世界500大榜单,到了中国就被翻译成「世界500强」,实际榜单的入围标准只有一个——全年营业额,即便企业血亏照样也能上榜。所以说,瑞幸最厉害的地方不在于晋升为中国连锁咖啡规模之王,而是在焦灼的价格战中还能保持与星巴克同一区间的利润率。

国内咖啡竞争到现在,基本变成两种生意模式:一是瑞幸代表的为咖啡付费,二是星巴克代表的为空间付费。瑞幸逆袭后,星巴克的江湖地位有没有被撼动呢?至少从品牌议价能力来看,星巴克暂时还没有对手。

根据平安证券研报,星巴克约有41.58%门店开在城市购物中心。有资深商业地产专家告诉《降噪NoNoise》,购物中心的招商点位是有「阶级」排序的,而星巴克一直处于S级,同品类基本没有对手能与其抗衡。早年在南方市场,太平洋咖啡还有机会与其竞争点位;北方也有同类型的英国品牌Costa,但此前的运营方华联明显能力不足,门店经营业绩没法跟星巴克比。星巴克单店月营收能达到40万-45万元,同品类中遥遥领先,而购物中心对此类品牌的收租方式主要是从销售额中抽成。

由此形成一个独特局面:星巴克选定点位之前,其他家只能排队等。「有时购物中心宁愿空着黄金点位,也会等星巴克;星巴克确定不入驻了,再开放给其他品牌。」

图源:@星巴克 官方微博

这种强势不只体现在中国市场。据此前报道,在印度班加罗尔一家购物中心的租赁协议中,星巴克插入了一项「咖啡馆专营权」条款,禁止将同一楼层的空间分配给Third Wave 、Blue Tokai等竞争对手。

关于星巴克的品牌价值,知名房地产顾问戴德梁行发布的「星巴克指数」最有代表性。该指数指出,星巴克门店数量,可以衡量一个地区商业与消费的活跃程度。

据前述人士了解,为邀请星巴克开店,地理位置不够好的购物中心甚至要补贴100多万元「装修费」。星巴克还会签署类似反向保底协议,反向考核购物中心流量。比如销售额不及预期时免租金。据蛋解创业数据,星巴克租金通常要比普通咖啡厅租金低15%。

反映在成本环节,尽管星巴克是大店且大多开在租金更高的购物中心,瑞幸更侧重相对低价的办公区,但两家单店模型中的租金成本占比极为接近,星巴克是8%-12%,瑞幸是8%-10%。

来源:平安证券研究报告

站在竞争维度来看,当下咖啡行业的内卷形式一个是价格战,一个是门店点位争夺战。星巴克也在加快开店,策略是在提高一二线城市门店密度的同时,下沉到更多低线城市。

如果说瑞幸、库迪等品牌在下沉市场的点位竞争中主要拼「手速」,星巴克则可以凭借在商业地产领域的强势地位,保持更为稳健的扩张节奏。因为更优质的点位意味着更高的开店成功率。根据《明亮公司》统计,上一季度星巴克关店数是6家,瑞幸关店109家,星巴克关店率是0.9%,瑞幸则有5.6%。

有四川某低线城市购物中心运营人士评价,「即使开到三四线城市,星巴克的表现还是很稳。中高端客群还是星巴克的城池。」

《南方周末》此前调研报告显示,星巴克倡导的「第三空间」进入县城时,其咖啡口感和社交价值亦接入县城的消费体系,令县城生活的人们尤其是返乡的年轻人拥有了比肩大城市的生活体验。比如下图中安徽当涂县的那位年轻人。

当然「稳」并不等于不着急。一个细节是今年4月底,为了抓住五一流量,北京一新增星巴克门店将计划开业时间提前了半个月,当时店内装修气味仍未完全散掉。

尽管在财报电话会上被问到竞争对业绩影响时,星巴克中国董事长王静瑛的回应是「没有明显影响」,但财报风险提示环节也提到一点,「如果不如竞争对手成功,我们的销售额和市场占有率可能会下降。」

根据星巴克2022年9月宣布的中国战略规划,2025年门店数量要达到9000家、覆盖中国300个城市,即平均每9小时开一家新店。

02 2000万活跃会员从何而来?

1999年在北京国贸开出第一家门店时,星巴克咖啡的标签就是高端,或者说,昂贵。当时菜单上一杯卡布奇诺19元起,同年北京职工平均月薪1000元出头。

围绕星巴克的定价,同行的围剿从未中断。远有老乡麦当劳打出的暗讽广告语——「喝4美金的咖啡是愚蠢的」,近有瑞幸的咖啡宣言——「咖啡不是奢侈品,只是一杯日常饮品」。

翻译过来,喝星巴克的都是「韭菜」。

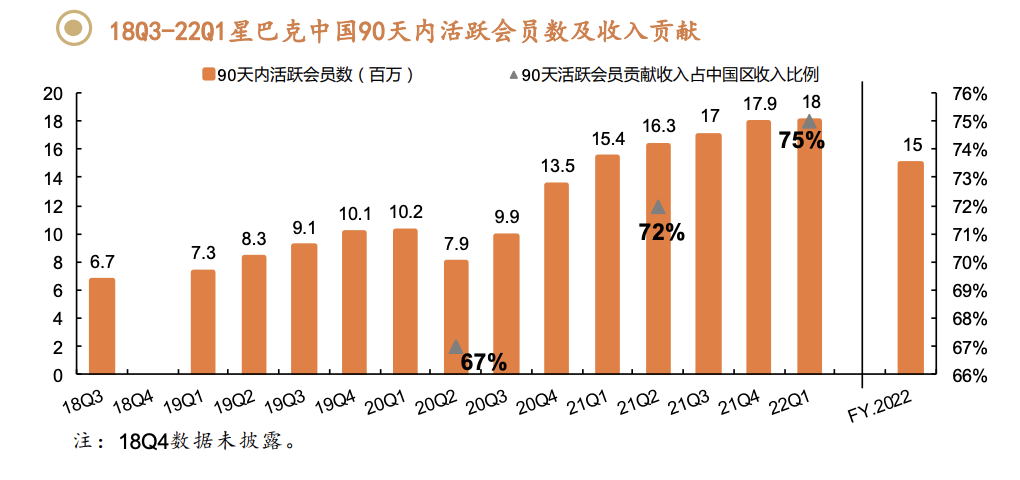

不过在行业价格战和消费疲软的双重阻击下,星巴克90天内活跃会员(注:有消费记录会员)从2019财年Q3的910万一路上升到22财年Q1的1800万,再到2023财年Q3(注:2023年4月2日-7月2日)达到创纪录的2000万。同期大本营美国市场的活跃会员为3140万。

活跃会员对星巴克应对当下竞争意义重大。2022财年,90天活跃会员为星巴克中国贡献了近74%的收入。可以说,活跃会员忠诚度左右着星巴克的业绩增长预期。

来源:平安证券研究报告

难怪创始人舒尔茨会说,星巴克的未来就在中国市场。甚至有媒体注意到,在今年5月底的Q2财报电话会上,舒尔茨提及「中国」的次数是「咖啡」的两倍之多。

但上述活跃会员的增长从何而来?

从需求端来看,「第三空间」的社交价值始终存在,且在疫情后得到释放。本土连锁咖啡一天没有切入第三空间,星巴克在线下社交中的空间价值便无可替代。否则,微博热搜上「假装工作的失业中年人」涌入的就不只是星巴克。

同到店相比,外卖是更能考验会员忠诚度的消费场景。在10元区的瑞幸、库迪随手可得的情况下,星巴克中国上一季度外卖订单销售额仍然创下历史新高,同比增长63%,销售总额占比达到25%。

从运营策略来看,星巴克的会员营销不容小觑。

作为零售业最成功的会员营销体系之一,星巴克的星享会员是典型的基于购买频次获得激励和特权的奖励体系,比如猫爪杯购买特权、比如积星免费兑换饮品及周边。

图源:星巴克官网

星巴克强势回升的销售数据已经印证会员运营对提升复购率和客单价的作用。会员黏性也为星巴克带来更多赚钱空间,除了咖啡及食品,咖啡相关商品及礼品等周边销售每年也能贡献5%左右的营收,且这部分销售业绩的年复合增长率预计有30%。会员储值资金亦有金融空间。

瑞幸也有会员体系,但在零售行业观察者万德乾看来,瑞幸与会员的互动目前更像一种基于注册ID形成的促销关系,而星巴克属于纯正的会员体系。

参照零售行业规律,成功的会员制往往离不开产品价盘体系的稳固。尚处于价格战阶段的瑞幸,短期内或许很难复制星巴克的成功。此前有瑞幸用户在社交媒体上吐槽,「‘滴滴钻石’好歹每个月重置插队次数,瑞幸的黑金鹿(注:最高会员等级)升级小黑杯也就历史一次性的。一点用都没有。」

不过来自瑞幸的竞争间接提升了星巴克对会员的激励力度。首先是入会门槛降低:2019年以前,想要成为星巴克会员还要先买108元的星享卡,现在第一次走进星巴克的消费者,只要下单即可入会积星(积分)。其次是折扣力度加大,比如针对高复购人群推出的7折打工星人月卡,大杯美式折后23元,与Manner、Tims几乎同一区间;部分渠道推出的9.9元折扣权益年卡,中杯饮品全年统一价格25.9元、在线点单8折起优惠。

上述改变的目的性很明显:在中高端客群的基础上继续下探,挖掘更多潜在会员。

03 供应链正成为新的竞争变量

按说通过瑞幸、库迪、幸运咖等平价品牌的全方位市场教育,众多消费者的咖啡心智已经被拉低到5元到15块区间。星巴克的拓新底气从何而来?大概主要还是看行业趋势。

如果说存量市场更多是零和博弈,增量市场则是正和博弈,即做大蛋糕后,每个人的盘子里都有更多「甜头」。

国内鲜磨咖啡很明显属于增量市场——据研究机构预测,未来年均增速在31.4%左右,2024年规模可达1917亿元。从这个角度看来,瑞幸的狂飙,既分走了星巴克的部分市场份额,同时又通过低价补贴教育用户,扩大了整个咖啡市场的规模,星巴克也能从中受益。

比如今年3月正式接棒舒尔茨的星巴克CEO纳思瀚就乐观地说,美国顾客每年平均喝掉380杯咖啡,中国消费者每年平均喝12杯咖啡,「我们在中国仍处于早期发展阶段」。

星巴克中国的2025年战略愿景中,除了门店数量和员工总数的增长,还包括营业利润增长目标翻两番、净收入增长一倍。为了达成这一目标,很重要的一个举措是斥资1.5亿美元建设苏州咖啡烘焙工厂,把竞争焦点从开店速度拉到供应链效率层面。

据媒体消息,这座苏州烘焙工厂预计第三季度启用,届时星巴克将成为中国唯一一家完全控制产业链(从咖啡豆到纸杯)的咖啡零售商。

但留给星巴克的喘息时间并不多。追兵瑞幸已经在路上。同样选址苏州昆山,瑞幸计划投资1.2亿美元建设烘焙基地,2024年投产。

综合上述信息来看,星巴克单季营收被瑞幸反超只是一个开端,此时谈「打败」或者「咖啡王座易主」都为时尚早。决定终局的从来不是一次战役,而是一场旷日持久的战争。具体到星巴克和它的中国对手们,这场战争将是供应链、门店运营效率等层面的全面对撞。

对于被动卷入战争的星巴克而言,躺赢时代已经终结;咖啡巨头所能做的,唯有关注自己能够控制的那些事。

评论