文|IT老友记

新茶饮行业最近好不热闹。

两个月前,新茶饮企业“茶百道”完成由兰馨亚洲领投的新一轮融资,估值高达约180亿元。

紧接着,据彭博社、财联社等媒体报道,古茗、霸王茶姬、沪上阿姨等至少六家新茶饮企业正在筹备IPO。

对于上市消息,古茗、沪上阿姨均回应称“不予置评”。

相比于2022年新茶饮行业融资、开店等方面的惨淡,2023年疫情管控全面放开、线下消费逐步回暖,新茶饮企业展现出“逆跌”势头。

中国连锁经营协会发布的《2022新茶饮研究报告》更是给出乐观预测:2023年新茶饮市场规模有望恢复至1450亿元、年复合增长率再次回到近20%。

但无论增长率如何,新茶饮行业已经进入新的阶段。

2020年至今,新茶饮领域从投资界“众星捧月”,再到鲜少有投资人问津,资本的“狂热”时代早已结束,但市场竞争还在继续,只不过竞争的核心、新茶饮企业发展的重心都在发生变化。

或许,如今新茶饮企业排队IPO,也是它们最后的上市机会窗口。

“卷”门店规模的意义

头部新茶饮企业密集IPO背后,它们同时在冲刺“万店”目标。

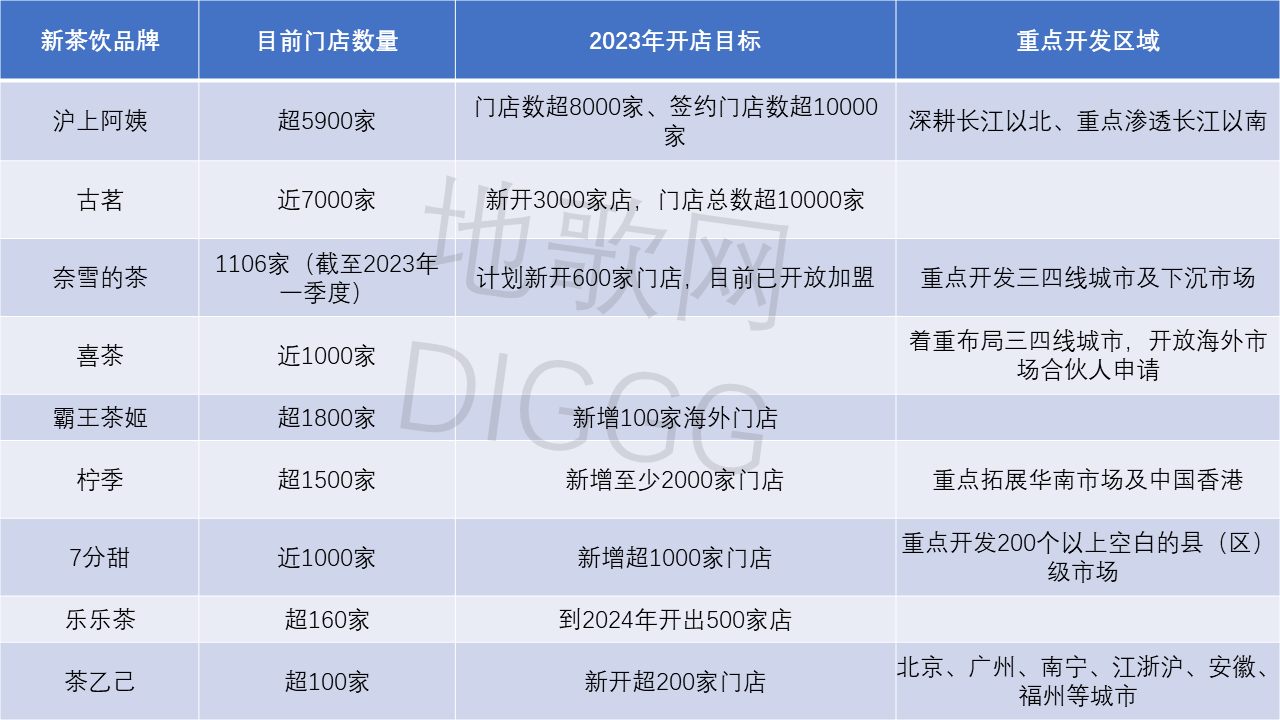

自今年年初以来,沪上阿姨宣布2023年营业门店数将突破8000家、签约门店超10000家;古茗今年计划再新增超3000家门店,总门店数突破10000家。

就连一向注重门店自营的喜茶、奈雪的茶也纷纷开放加盟。今年7月,奈雪的茶正式开放加盟业务,单店投资金额约100万元。

开放加盟背后,奈雪的茶计划今年新增600家门店,是自成立以来最大规模的开店计划;但上半年结束,奈雪的茶仅开店126家。

相比于自营,投入、运维成本更低的加盟模式有利于新茶饮企业快速拓店,比如去年11月开放加盟的喜茶,前五个月左右就开出453家新店,超越2021年及2022年全年开店总和。

“快速拓店以冲刺万店规模”无疑是多数新茶饮企业今年的重要目标,因为万店规模将为企业带来极强的品牌增值效应。

目前拥有近2.5万家门店的蜜雪冰城,能把店开到内蒙古乌兰布和沙漠旁的一个小县城——磴口县,这里除蜜雪冰城外没有第二家新茶饮品牌;它还能在中部城市一个十字路口的两条街道上开出两家蜜雪冰城门店。

门店覆盖度是新茶饮企业建立品牌效应、深耕消费者心智的基础;而门店数量增长所形成的规模效应,不仅是对企业品牌力的巨大补充,也是优化供应链成本的核心。

蜜雪冰城去年9月的招股书显示,目前其拥有252亩智能制造产业园,13万平方米的全自动化生产车间,在22个省份设立了仓储物流基地。

蜜雪冰城依托十年如一日打造的供应链基础,不仅供应链能力向外溢出(目前古茗、益禾堂都在使用蜜雪冰城的柠檬供应链),还能结合门店的规模优势,使供应链成本缩减并产生利润。

门店高速扩张正在让蜜雪冰城的供应链更经济化。招股书显示,蜜雪冰城2021年水果原料采购均价较上年同比增长13.94%(当年蜜雪冰城新增约5000家门店);到2022年第一季度,蜜雪冰城的水果采购均价较上年同期减少20.26%(当年蜜雪冰城新增约10000家门店)。

更重要的是,2021年,蜜雪冰城的净利润为19.12亿元,较上年同期增长203.49%。

似乎是蜜雪冰城的“珠玉在前”,一众新茶饮门店在加速扩张的同时,正在发力建设供应链。

今年6月,古茗投入10亿元在浙江诸暨建立原料生产基地,预计明年投产;茶百道在成都建设的智能生产加工基地及供应链总部,总投资100亿元,建成后年产值可达5-10亿元。

新茶饮一手抓门店扩张,一手深耕自有的原料工厂和源头基地,二者结合形成规模效应;除吸引更多消费者外,新茶饮企业还能实现降本增效,甚至通过供应链来增收增利。

过去,新茶饮为实现产品差异化,往往会挖掘黄皮、油柑等产地单一、产量极低的“冷门水果”,最终却导致成本持续增加。一位新茶饮企业的供应商表示,黄皮这类鲜果主要种植于广东、广西,运输到新茶饮门店集中的北上广地区只能依靠空运,期间损耗很大。

现在,从小众化走向规模化,新茶饮企业通过优化供应链路,在原料上逐步向自有采购、自有生产的模式过渡,即便前期投入成本巨大,但在门店规模的基础上跑通自建供应链模式,新茶饮企业的经济效益将大幅提升。

新茶饮企业越来越重视供应链能力,这也反映出行业竞争焦点正在变化。

排队上市为哪般?

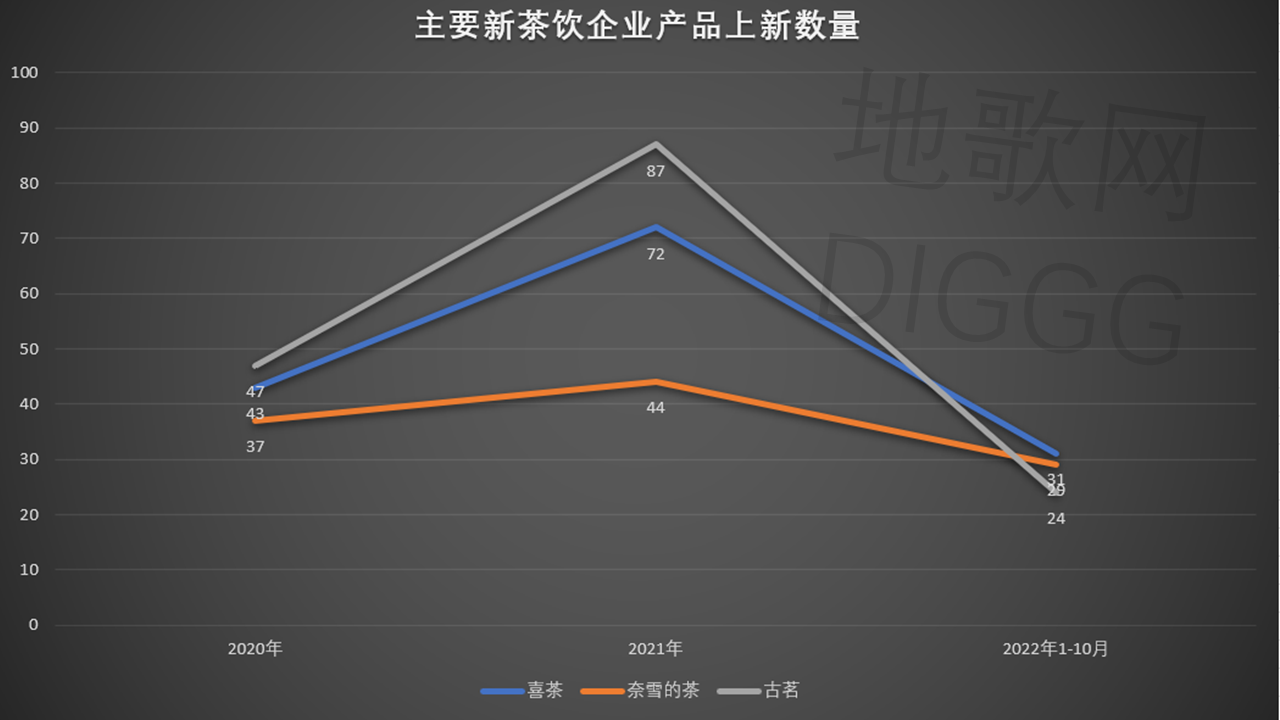

新茶饮行业竞争最激烈时,产品同质化的现象广泛存在,比如产品上新方面,据红餐品牌统计,2021年,喜茶、奈雪的茶、古茗的上新数量分别是72、44和87款。

到2022年1-10月,喜茶、奈雪的茶、古茗分别仅上新31、29和24款新品,相比2021年均有下滑。

今年,头部新茶饮企业的上新数量更是大幅减少,原因无外乎再多的新品都无法解决新茶饮产品创新门槛低的现状,尤其国内新茶饮企业数量几乎到了“泛滥”的地步,产品创新的门槛被进一步拉低。

有统计显示,头部新茶饮企业的产品主要集中于鲜果茶和国风茶饮两类,企业数量的增加、门店的扩张并未带来明显的产品差异化,消费者面对的产品选择其实很有限。

从需求端理解新茶饮产品的同质化,其实新茶饮消费正在变得日常化。

艾媒咨询的统计显示,2022年,59.1%的消费者对新茶饮的消费频次没有变化、33.3%的消费者每月仅消费新茶饮1-2次、10.6%的消费者表示未来会减少新茶饮的消费频次。

一定程度上,对部分消费者而言,“喝奶茶”将变成“喝水”“喝饮料”一样稀松平常的消费。

新茶饮市场规模更是受到消费频次变化的影响,尽管中国连锁经营协会发布的《2022新茶饮研究报告》对2023年给出了乐观预期,但去年的数据是,新茶饮市场规模约为1040亿元,同比2021年仅微增3.7%。

新茶饮行业的消费频次和市场规模增速都不及预期,新茶饮产品逐渐被消费者“祛魅”并走向日常化消费,新茶饮企业也要快速应变,以适应新的市场环境。

如前所述,新消费投资遇冷,新茶饮企业要从依靠“外部输血”的模式转变为强化“自我造血”,不断打磨单位经济效益,也包括通过IPO来打开二级市场融资通道。

因此,头部新茶饮企业要发力建设供应链,同时还要利用数字化来优化人力成本、提升品牌力。

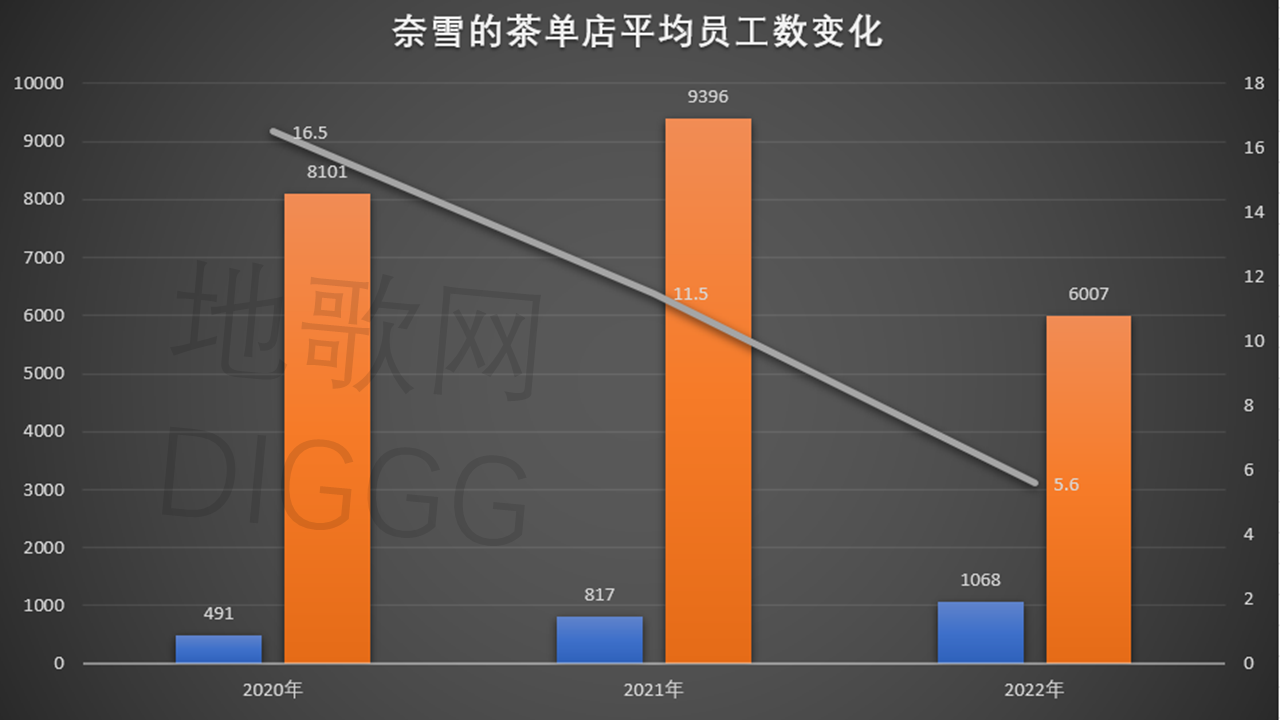

去年9月,奈雪的茶所有门店开始使用自动制茶机,这使其人力成本大幅减少、门店经营效率得以提升。

财报显示,2020年底,奈雪的茶门店平均员工数为16.5人;2022年底奈雪门店平均员工数降至5.6人。两年内门店数增长一倍,但门店平均员工数仅为之前的三分之一。

不仅是奈雪的茶,蜜雪冰城去年3月成立雪王星际科技有限公司,公司经营范围包括智能机器人研发;霸王茶姬和第三方联合研发全智能茶饮机,在江浙地区门店投入使用后日均出品效率提升100%-200%。

另外,新茶饮企业还通过与互联网平台合作以增强数字化能力。今年5月,古茗和美团外卖达成战略合作,后者将在AI选址、品牌营销和广告投放三个环节为古茗提供支持。

新茶饮行业的竞争进入深水区,企业发展更多聚焦于供应链建设、数字化改造等优化造血能力的“内功”,虽然市场竞争没有曾经连续融资、持续上新品那样“烈火烹油”,但这也是新茶饮企业建设可持续的品牌价值的必经之路。

新消费的市场竞争不再是“唇亡齿寒”的状态,新茶饮行业最终也会走向“头部盘踞、地方分化”的市场格局,就和可乐市场类似,头部品牌有可口可乐,也有与之并驾齐驱的百事可乐,还有崂山可乐、天府可乐等地方品牌。

当然,新茶饮和快消品一样,必然会经历一轮又一轮品牌优胜劣汰的“残酷”循环。

评论