文|穆胜咨询

上一期我们谈到了,大量企业在当下的经济寒冬期通过战略聚焦法、组织增压法和经营单元法来实现降本增效。

其实,降本增效的套路不止上述三种,除了LV、阿里和小米,还有其他大企业在降本增效方面有新的玩法。本期,我们就把这个话题展开说透。

01 套路4:数字化提效法

所谓“数字化提效法”,是通过数字化技术改造企业的供给侧和需求侧,形成各个领域效率提升的效果。这是时代的大势所趋,也是诸多企业都在尝试的,在这个方向上,我们能找到诸多的案例。

供给侧的数字化提效,典型的企业是宝洁中国。这家企业在2018年正式开始进行了全面的数字化改革,为了满足日益变化、复杂的用户需求,供应链成为了数字化的重中之重。主要有如下几个操作:

其一,通过工业4.0的手段,打造极致柔性的生产能力,极速回应市场需求。通过在线传感器实时检测、自动清洗消毒和一键转产等功能,打造出了可以无人值守的“幽灵工厂”。

其二,通过数字化物流方式,重构物流网络,甚至将自己与合作伙伴的网络融合在一起。宝洁中国宣称,这些手段缩短了和消费者之间的流通链路,实现物流成本降低10%,收货效率提高30%。

其三,在供应链整体数字化的基础上,推动算法的智慧决策。当供应链的数据都实现了在线化,就可以根据需求,协同各端快速做出最优的供应链决策,甚至实现“千场(场景)千链”。例如,宝洁过去的履约路径固定,而现在则可根据订单结构、不同网点的库存以及供应链的响应能力,将每个订单动态分配到最优路径。

需求侧的数字化提效,典型的企业是星巴克。在“互联网思维”席卷商业世界的年代,这家2C巨头企业一度被外界认为可能“过时了”,但时至今日,公众才发现,他们可能是在需求侧率先实现数字化改造的标杆。当外界看到“互联网思维”的套利空间时,他们看到的却是更宏大的数字世界。

2015年星巴克的App设计者正式提出“忠诚优先(Loyalty First)”的概念,并推出了Mobile Order & Pay,从此让星巴克走上了需求侧数字化的快车道。时至今日,他们已经将2000万星巴克移动端用户锁在了自己的流量池里,变现效率也高得惊人。

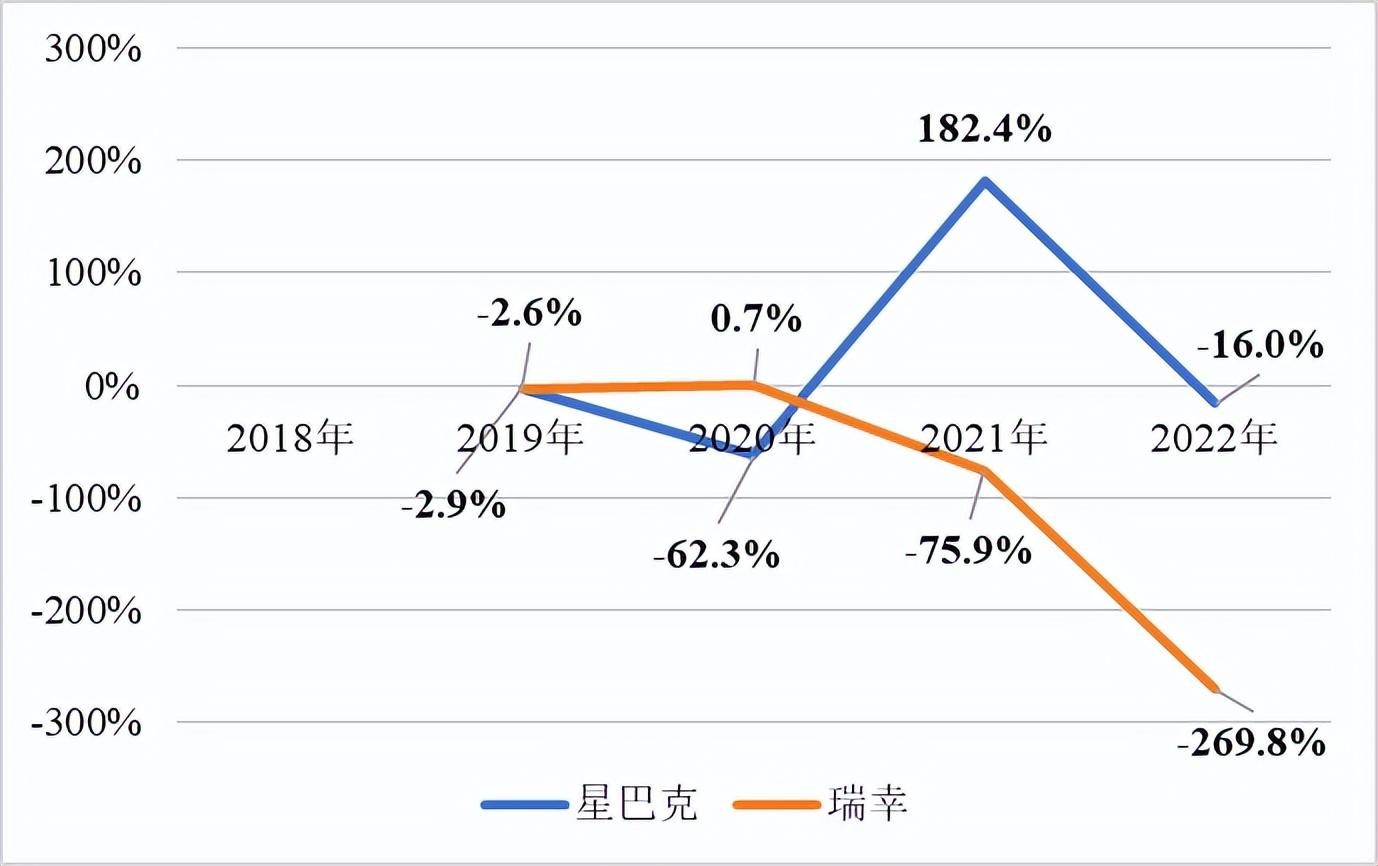

一组数据很能说明问题:在三年疫情期间,星巴克的运营费效比(利润/运营费用)增长率保持了一定的水平,下挫不多,且在2021年还逆势增长;相较之下,瑞幸的利润基数不大,由于运营费用不断在上涨,在受到疫情冲击后运营费效比(利润/运营费用)增长率大幅下挫。后者以强劲的线上能力而著称,但之所以有这种表现,不仅是运营费用的大幅支出,需求侧的效率问题也值得探讨。例如,大量需求端的补贴是长久之计吗?如何更有效率地激活流量池?

图1:运营费效比(利润/运营费用)增长率,资料来源:穆胜咨询;星巴克财报、瑞幸财报

以下是几个经典的操作:

拓展线上销售场景,实现了手机下单、店内取单的无缝体验。这个操作的意义在于,拓展了销售场景,让个性化推荐成为可能。在星巴克这样快节奏的场景里,店员很难在线下推荐搭售产品,而一旦下单的场景转移到线上,就有了无限可能,系统会根据顾客所下单的时间结合以往购买历史推荐匹配的产品。

个性化产品推送。全新的平台可以发送40万种不同类型的促销页,并向客户推荐完全基于客户个人购买习惯、选择、以及所在位置的产品推荐。这意味着,理论上超过2000万星巴克移动端用户可以享受完全1对1的个性化内容。

我相信,不少国内企业都已经把“数字化”作为主要战略,并执行了数年时间,但为何效果依然不够明显?我的观察是,大多企业将“数字化”作为一种工具,对其给予了太高的期望,而忽略了数字化战略落地的约束条件——组织设计。

一个明显的原因是,数据化是数字化的基建,标准化是数据化的基建。国内企业在普遍管理基础薄弱、标准化程度较差的情况下,推动数字化的效果天然就会大打折扣。

更深层次的原因在于,企业的数字化是要实现数据的公开透明在线,而在当前国内企业金字塔组织的设计里,部门墙等壁垒天然存在,数据在“部门的烟囱”里根本出不来。以这种组织模式去推动数字化,效果可想而知。

所以,不是数字化不行,而是组织不行。

02 套路5:极限成本法

所谓“极限成本法”,就是通过技术迭代、工艺进步和流程重塑等相对直接的手段,把成本压缩到最低,以便在冰冷的市场环境里保持旺盛的出货能力。在这个方向上,典型的企业是特斯拉。

马斯克曾表示,如果成本足够低,需求便不是问题所在,因为对于绝大多数人来说,价格是限制销量的重要性因素。正因如此,特斯拉一直致力于将成本控制推到极致。

在技术上,特斯拉通过电池技术迭代(升级到4680及CTC底盘),让单车节省约1-2万元。不仅如此,特斯拉在投资者大会上还表示,下一代平台将减少75%的碳化硅,而下一代永磁电机将完全不使用稀土材料,成本还会进一步下降。

在工艺上,特斯拉通过一体化压铸,帮助减少零部件供应量,让单车节省2000-5000元。

在流程上,特斯拉竭力优化制造工序,尝试将电池包和前排座椅一起组装,最终实现整车只需要组装一次的效果。他们将全新的生产流程称为“并行+串行组装”。“并行”是其他工序统一为组装服务,在总装流水线两侧同时运作;而“串行”则是组装过程不再留到最后,而是根据两侧的工序先后依次组装。

截至2022年,Model 3每辆车的成本已经降低30%,而“下一代汽车平台”则有望再降低50%的成本。2023年Q1,特斯拉全球累计交付新车42.2万辆,同比增长36%,低价销售策略已见成效。

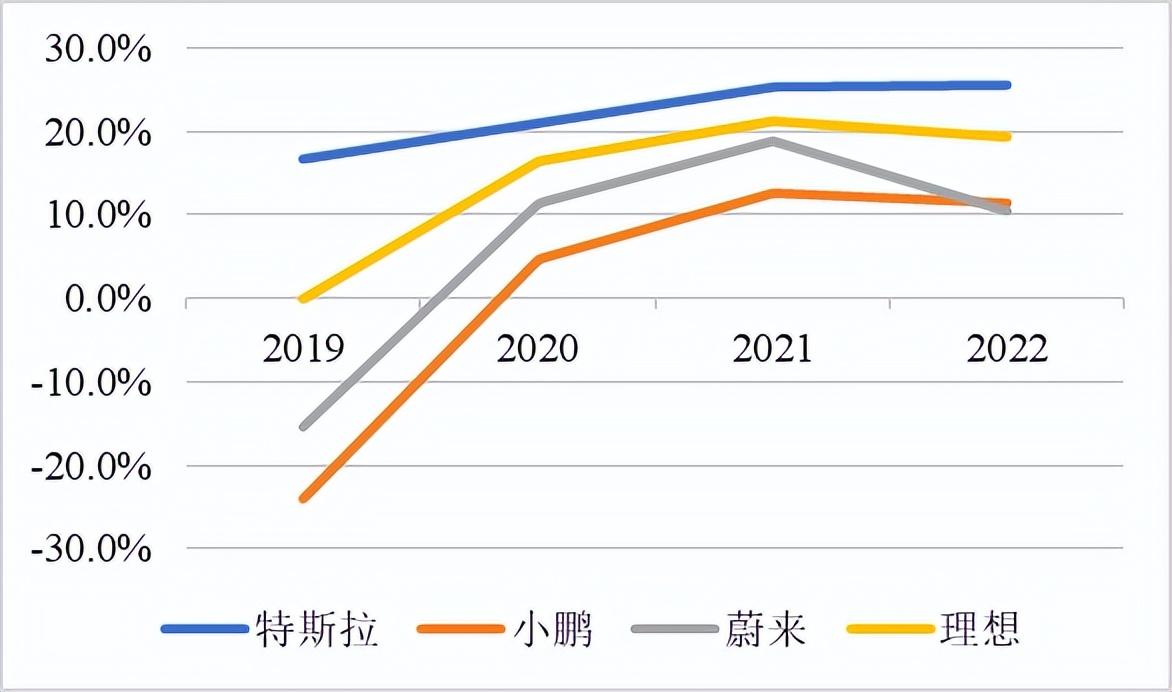

特斯拉为什么能在技术、工艺和流程上发力?还是得益于他们在这个领域的知识沉淀,说白了核心还在于硬科技实力。下面一幅图(图2)足以说明问题,在与国内“蔚小理”三大电车厂商的PK中,即使狂掀价格战,特斯拉在毛利率上也一直保持优势,其底气可见一斑。

图2:特斯拉、小鹏、蔚来、理想整体毛利率变化走势图,资料来源:穆胜咨询、特斯拉、小鹏、蔚来、理想财报

有意思的是,据业内消息,另一家国内超大型车企在面对价格战时,居然召集了所有供应商,强行要求大家降价18%。这一出“简单粗暴”,完全让供应商们凌乱了。仔细想想,如果这种粗暴压价导致供应商无利可图,难道不会诱使他们降低品质、以次充好?这种行为难道不会影响该企业产品的市场口碑?

所以,极限成本法一定是建立在技术实力的基础上,否则就会陷入短期主义的陷阱,导致企业走向歧途。

03 效能管理,万剑归宗

上述套路显然都是行之有效的办法,但我更想讨论一下降本增效的本质。这里提两个问题:

第一个问题,在当前的经济形势下,究竟有多少企业开始采用了严格的零基预算法(Zero-base Budgeting)?答案显然是“极少”。

这里解释一下,绝大多数企业的预算模式都是按照上一年的数据,按照对经营业绩的预期,做一个增幅或减幅。不管企业如何宣称自己的预算有多科学,我们实际观察到的就是“一样的配方,熟悉的味道”。

问题是,经济形势都这个样子了,企业难道不应该用零基预算法来重新校对一下投入产出吗?这里有两个原因:

其一,如果要这样玩,就意味着老板要重新思考自己的生意。而人天然是不愿意思考的。美团的王兴说,人为了回避思考,愿意做任何事情。这句话可能只说明了不思考的现象,而不思考的真正原因是,太多人不愿承受创新的风险,保持原状就是他们的最优策略。

其二,如果要这样玩,就意味着资源的重新分配,但金字塔组织内的利益格局是很难撼动的。举例来说,某企业明明知道在某个业务上继续投入是不划算的,但问题是,业务负责人在老板那里依然有话语权,队伍也还在,于是,资源的投入还得继续。这里,主打的就不是效能了,而是一个人情世故。

于是,在口口声声的“降本增效”中,企业依然会沿着过去的预算轨迹行动。不同的是,通过一些“运动式”的降本增效,节约下一些快递费、卷纸费、塑料袋钱;相同的是,浪费掉大量真金白银的资源。

第二个问题,如果企业成功地实施了上述降本增效套路,未来还有没有可能反弹呢?答案显然是“会”。

使用极限成本法,技术、工艺和流程不可能持续领先,必须要持续迭代创新,但企业是否有足够的动力?使用战略聚焦法,企业可能瞄准主战场,但这种聚焦会不会随着时间的推移而耗散?使用组织增压法,精简的中后台会不会被重建?使用经营单元法,就算是将经营责任下沉了,那会不会有无数的业务单元主张自己是“战略性亏损”,要求集团来补贴?

其实,金字塔的组织结构天然就是一个“浪费的结构”。由于效能(投产比)并不是关注的重点,组织内所有人的最优策略选择都是要“大资源”来打“大目标”。一方面,有了大资源才有在组织内的“权利空间”;另一方面,对于大量缺乏经营才华的人来说,有了大资源才有达成目标的机会。至于“大资源”能不能真正换来“大目标”,这个要看天、随缘了。

企业的效能主要可以分为财务效能和人力资源效能,其定义即投入单位财务和人力资源产生的业务结果。企业只有把关注点放到这两类效能上去,上述浪费才有可能被叫停。原因很简单,无论谁在提出增加人财两类预算的需求时,都自动为自己增加了一个业绩的要求。

所以,企业必须要考核每个组织模块的效能,还必须让效能结果在很大程度上决定激励,实现科学的效能管理。可以说,效能管理才是让“员工心态”转变为“老板心态”的最佳方法。企业只有让“员工心态”转变为“老板心态”,才能真正意义上持续实现降本增效。

评论