文|满投财经

7月27日,三星电子(SSNLF.US)发布了截止2023年6月30日止的第二季度财务报告。相较于一季度的暴跌,二季度的三星在财务稳定性上有所提升,但整体表现依旧不尽人意。打趣一点来说,就是“稳了,但没稳多少”。

从具体收入情况来看,三星档期综合收入为60万亿韩元(约为455亿美元,韩元/美元汇率为1:0.0008),同比下跌22.2%,环比下降5.9%;营业利润为0.67万亿韩元,同比下跌95.2%,环比5%,较上一季度有所增加;净利润1.7万亿韩元,同比-85%,环比9.5%;毛利率30.6%,同比-9.5%,环比2.8%。整体而言,三星依旧处在弱景气区间,只是其跌幅相较一季度而言有所好转。

三星在第二季度中做出什么措施稳住业绩?面对外部因素干扰和机遇,三星如何布局?未来又能否实现突破,摆脱第一季度的低谷困境,迎来柳暗花明?

01 行业低景气,三星布局调整进行时

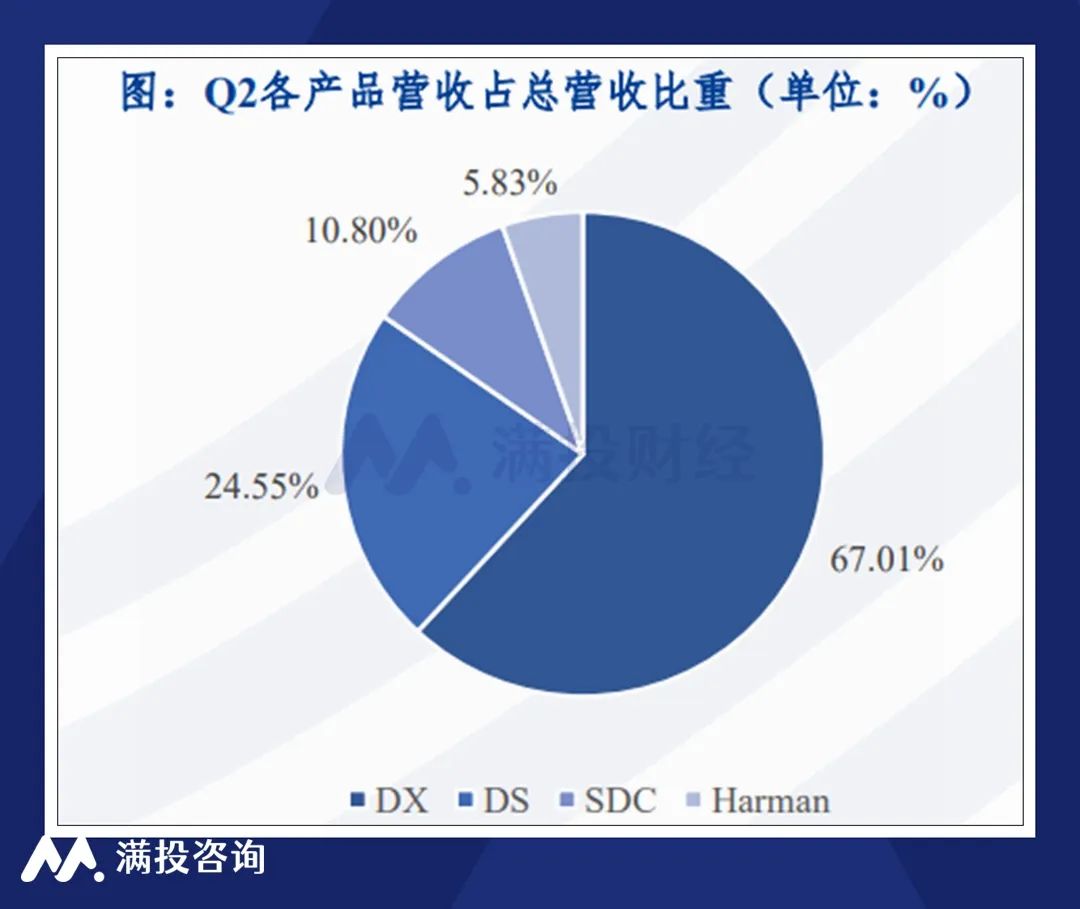

三星的收入来源分为四部分。DX(智能手机和数字电器设备)部门收入为40.21万亿韩元,同比下降10%;DS(设备解决方案)部门收入为14.73万亿韩元,同比下降48%;SDC(显示)部门收入为6.48万亿韩元,同比下降16%;哈曼事业部收入3.50万亿韩元,同比增长17%。

(数据来源:三星电子财报、iFinD、长城证券)

对于聚焦于电子产业的三星集团而言,2023年并不是一个好年份。经济放缓和通货膨胀影响到需求复苏延迟,以半导体产业为基础的一系列电子行业均处于低景气阶段。

根据美国半导体协会的数据显示,2023年第二季度全球销售额1245亿美元,同比下降17.3%,环比上升4.7%,相比上一季度有所增加,但还未恢复到2022年初时的状态,难以实现当前业绩预期。

而在服务器存储业务上,根据IDC数据显示,2023年一季度全球2023年第一季度全球服务器出货量300万台,同比-10.4%,批量出货的服务器收入下滑3.4%至950万美元;第二季度的全球出货量282.9万台,环比下降5.7%,服务器市场需求迟迟未有复苏迹象。

尽管随着年初以来以ChatGPT为首的人工智能大模型应用火热带动了大企业对人工智能投资的推动,连带市场对高密度/高性能产品的需求保持强劲,但从行业整体环境而言,当前行业无疑是处于低迷的寒冬中。而为了应对行业的低迷,三星也在二季度对业务布局做出了调整,以预防一季度的暴跌在后续季度中的重演。

在核心的DX业务方面,三星通过改善智能手机的型号组合、对研发、制造和物流等进行优化措施保持运营效率,大幅度稳住了移动体验业务的业绩。同时考虑到季节因素、市场环比萎缩的双重影响,为了维持电视面板的业绩,重点改善产品组合、推出高附加值的产品,如Neo OLED/OLED/超大型电视等,加强高端市场的领导地位及改善整体的管理成本。

半导体业务方面,三星自二季度起开始将半导体业务与原始设备制造厂商合作,扩大了业务在SOC的应用领域,并在代工业务提出利用公司利用GAA产品的生产经验开发3纳米的改进工艺,并运用先进的封装技术提供一站式解决方案,稳住该业务的营收。

服务器业务方面三星扩大服务器产品的销售,积极应对DDR5和人工智能HBM需求的增长。此外,还增强了先进节点部分的成本竞争力,通过UFS4.0版本来应对旗舰智能手机的存储需求,弥补原有的不足。

仅从当前的业绩来看,三星的布局调整可以称得上“初见成效”,但面对国内的高通胀和美联储的持续加息所带来的影响,三星对后续季度的业绩预期并不算乐观,需要等待数据和市场进一步的阐释。

02 智能手机需求不振,高端化&折叠屏或为后续趋势

智能手机是电子行业重要的营收业务,第二季度的全球市场需求难以提振,是三星营收利润下行的主要原因,这一点在其他智能手机企业上同样有所体现。

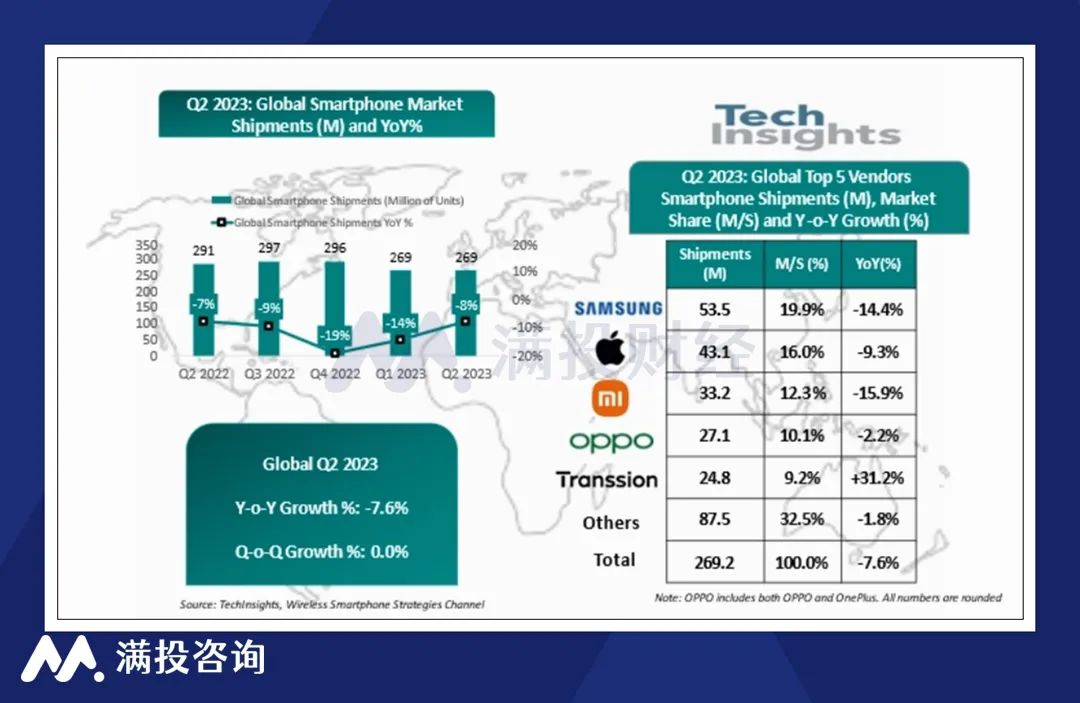

据Technology最新研究报告显示,2023年第二季度,全球智能手机出货量同比下降8%,环比下降5%,连续八季度出现同比下降,市场需求持续处于低迷状态。其中,三星的出货量5350万部,同比下跌14%,以接近20%的市场份额位居全球智能手机市场之首。

(数据来源:Technology、IT之家)

结合第二季度全球智能手机市场的整体情况来看,三星依靠S23系列和A系列的高端机维持住全球市场份额榜首,苹果也凭借iphone14系列拿下全球市场份额第二的位置,突破了品牌新高。产品的设计方面,三星通过提供差异化OLED面板,同时利用超大英寸的高附加值产品夺得QD-OLED产品线的高端地位,以此稳住业务营收,保持全球第一的位置。

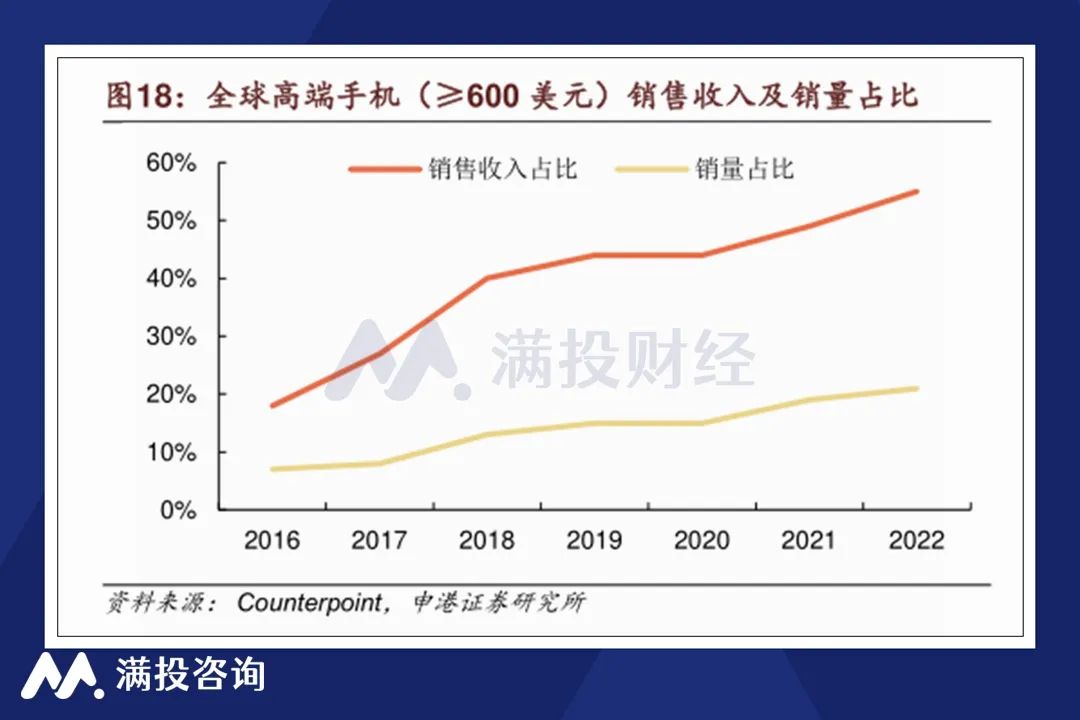

在存量市场不足的背景下,高端机型是智能机市场中较为坚挺的部分。根据IDC报告数据,,第二季度国内600美元以上高端手机市场份额达到23.1%,相比2022年同期逆势增长,增长3.1个百分点。在智能手机同质化严重的背景下,三星、苹果能够持续维持市场前列,同样是得益于高端机的布局。

Q2的财报电话中,三星管理层认为消费者业务方面客户去库存实质性进展,需求相对稳定。预计下半年专注DDR5等此类高附加值高密度产品。三星预计智能手表市场将出现萎缩,TWS市场在新兴国家的低端TWS推动下,整体可温和增长。

在后续的市场布局中,折叠屏手机的渗透率有望成为三星的突破口。在二季度,三星聚焦于

移动和大尺寸业务,利用可折叠设备和HIAA、HOP等领域积累的技术进行批量生产、巩固QD-OLED产品系列的高端地位。

03 AI浪潮来袭,三星的追赶是否能有成效?

ChapGPT的出现让国内外企业意识到AI领域的修复阶段来袭,纷纷布局市场,近期,全球科技巨头谷歌(GOOG.US)DeepMind在7月底发布了一种新的人工智能(AI)模型Robotics Transformer2(RT-2)、HuggingFace和ServiceNow合作开发了一种新的代码开源语言模型、MiniMax和腾讯,共同打造AI通用大模型,并在今年逐步开放。

在AI模型的研发中,三星属于“慢人一步”的一方。在2季度的财报中,三星管理层也透露了进军AI领域的意图,提出重点对高密度/高性能产品及人工智能HBM需求等进行布局。近期Business Korea的报道更是证明了这一点,据招商证券透露,三星最近开始制定进军机器人市场的战略,由设备体验(DX)部门的规划团队主导该项目。

若追溯过往,三星在2021年就进行了一定的人工智能产业布局,然而收效暂不明显。在2023年初,三星收购了韩国人形机器人公司Rainbow Robotics 10.22%的股份,同时计划在年内推出专为老年人设计的辅助运动机器人“EX1”,正式布局AI领域。

三星预计下半年持续进行AI的投资,由于大型厂商的领域布局类似,高密度/高性能产品的需求会保持强劲,会在这一方面加大产量。同时三星考虑到未来5年AI相关芯片的需求将迅速增长,公司超大规模客户对高带宽内存(HBM)有高需求,计划在2024年将把HBM供应能力同比翻倍,抓住AI浪潮带来的内外部发展机会。

随着智能产品高端化的需求和AI领域的双重复苏,再加上三星在第二季度对业务多方位的改善和布局,稳住原本受第一季度暴跌的局面,下半年的表现将有望脱离低谷困境,迎来柳暗花明。

评论