文|毒眸

几家欢喜几家愁。

在《孤注一掷》屡屡打破各项记录,作势要超越《消失的她》成为一匹更壮的黑马之时,几乎同期上映的,在暑期档之前被媒体视为与《封神第一部》齐平的大作《巨齿鲨2:深渊》,成为了背景板。

本来属于《巨齿鲨2:深渊》的红利期起码有一周的时间,但由于《孤注一掷》提前大范围点映,它的票房日冠只维持了一天。从周二开始,也已经被上映20天的《封神第一部》反超,票房亚军位置也不保。猫眼的最终票房预测目前为9.63亿,不及第一部最终的10.53亿。

属于今年进口片天花板的10亿大关,在暑期档如此火热的大盘基础上,对于“中国主控”的《巨齿鲨2:深渊》来说可能也是关山难越。

《巨齿鲨2:深渊》的表现不及预期,是展现当代中国观众观影口味变化的绝佳案例。毕竟它不完全是由陌生的西方文化组成,也加入了吴京这样的中国头部影星,所以无法简单用观众“对西方文化不感兴趣”来解释。

核心在于,它所代表的极度传统的视效大片运作思路,已经非常明显地不被这一代观众买账。而其在下沉市场或许仍然存留的票房空间,也因宣发能力受限没能进一步深入。

和百花齐放的暑期档影片相比,《巨齿鲨2:深渊》方方面面都更像旧时代的产物,除了给吴京积累拍摄“中国自己的怪兽片”的制作经验之外,再难谈价值。

没有文戏就是烂片

映前,对《巨齿鲨2:深渊》的期待是踊跃的。

尽管暑期电影大盘已经在《消失的她》的催化下非常火热,但传统“大片”选手确实不多,《巨齿鲨2:深渊》和同档期的对手有类型上的差异,能满足不同口味受众的选择。

更关键的是,2018年上映的第一部《巨齿鲨》,原本不被看好,但却在国内市场意外获得了10.53亿的票房,被不少媒体认为是中国观众偏爱这一IP的力证。加之这一部有了制作端的全面升级,还有国内头部影星吴京的加入,自然有望和其他低迷的好莱坞影片拉开距离。

但市场的变化速度或许远远超出想象,2018年的套路,到2023年真的很难奏效了。

这几年里并非没有过“类巨齿鲨”影片给市场以惊喜,但均因阶段性的原因被过度放大了。比如大部分人提到“怪兽电影”分类时会首先想起的2021年的《哥斯拉大战金刚》。影片12.32亿的票房,位居2021年年度票房第八位,也是这两年表现低迷的进口片中为数不多可被当作反例看待的影片。

可是这一成绩的取得,是建立在极其缺乏竞争对手的前提之下。在《哥斯拉大战金刚》上映前一天,票房日冠还是重映的《阿凡达》,第二第三名分别是已经上映了42天的《你好,李焕英》和《人潮汹涌》。当时想进影院的观众几乎没有选择可言。

一周之后,伴随着《我的姐姐》上映,票房日冠立刻易主,直至下映都未曾实现单日票房的反超。

去年上映的《侏罗纪世界3》,情况也十分相似。10.59亿的票房尽管比《侏罗纪世界2》的16.95亿下滑不少,但也能在2022年位居第八。其上映的时间点也没有竞争对手,被视为“救市之作”。两周之后,上映第一天的《人生大事》就迅速成为了票房日冠,并逐日将差距越拉越大。

而同为“视效爽片”的《巨齿鲨2:深渊》就没有了这样的好时机,同期国产片可谓“强者如云”,要口碑有口碑,要话题有话题,比《人生大事》和《我的姐姐》有过之而无不及。《孤注一掷》的提档更是当头一棒,连上映首周末的红利都不剩多少。

观众在不缺选择的情况下,对于“视效爽片”的真实态度一目了然。

“原罪”不在视效,毕竟《流浪地球2》也是视效大片,没人天然对感官刺激和宏大场面反感。关键在于,文戏过于薄弱甚至近乎于无的“视效爽片”,才会让观众感到审美疲劳。

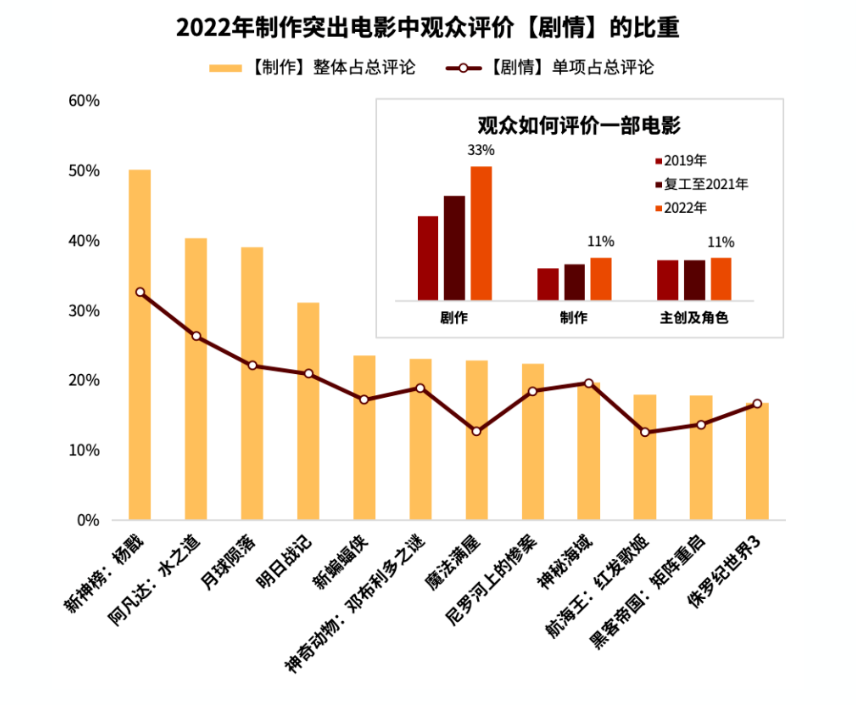

猫眼研究院的《2022中国电影市场数据洞察》中就提到,在“制作突出”的一系列电影中,观众在评价电影时提到“剧情”的比重在变得越来越高,且从疫情前到疫情后这一变化趋势十分明显。

这一审美要求是跨越类型的,不论是否是视效大片,都要面对如今观众在剧情上更多的拷问,比如是否符合逻辑、是否有一定深度等等。

如果说对于一般的剧情片而言,在这些问题上还有争议的空间,那么对于根本不把主要精力放在文戏上的“视效爽片”来说,几乎只有无可争议的否定。

从评分的变化上能直观地感受到观众对“视效爽片”耐受度的降低。从《哥斯拉大战金刚》到《侏罗纪世界3》再到《巨齿鲨2:深渊》,豆瓣评分一路从6.3到6.0再到5.6。平心而论,比起第一部,《巨齿鲨2:深渊》也不是完全没有升级,但连第一部在当时也能收获5.7分。

影片有试图做出一些努力的影子。比如在“从小养到大的鲨鱼到底会不会有亲近人类的可能”这一问题上,来自东西方的两位主角展现出了截然不同的两种态度,这跳出了传统怪兽片中怪兽只用来恐吓观众的惯性。

但这样的探讨实在浅尝辄止,既没有结论,也没有花费更多的笔墨,只有一个开头处和一个结尾处的简单呼应,甚至对危机的解决也不起决定性作用。

影片中对“中国元素”的运用也是如此,这也是为何表面的“中国主控”并不能避免其重蹈进口片低迷的覆辙。吴京的几个诸如“你丫闭嘴”的台词设计,在喜剧片中甚至都算不上一次正经的抖包袱,却成为了影片宣发中反复强调的“连接中国观众”的案例。

片中试图通过两位主角对梅英的不同态度来展现出的中外亲情模式差异,也很难被观众觉察,因为梅英几乎没有遇到过真正的危机,也没有需要在两种模式中抉择或深思的时刻。

本质上,“视效爽片”推崇的就是从头打到尾,文戏的加入或许在创作者看来反而会稀释对于感官刺激的强调。但电影发展百年多,到底还有什么样的“爽”是观众不曾感受过的呢?只有加入具备回味空间的文戏,才能稍微建立起与前人们基本的差异。

这一结论不仅对怪兽电影或进口片适用,比如近些年常见的主旋律战争片,也亟需从单纯刺激的战争场面,向拥有更多文戏的方向转型。类似《长空之王》等主旋律影片票房表现不及从前,概因文戏之薄弱。

值得一提的是,这一审美变迁很大程度上是中国市场专属的。由于彻底剥离了疫情和引进政策的影响,今年的电影市场表现,比往年更能明显看出国内外观众之间的差异。

其一是“视效爽片”在海外依然有基本盘。《巨齿鲨2:深渊》上映首周末即力压《芭比》和《奥本海默》拿下周末冠军,也是今年好莱坞推出的续集作品中罕见没有下滑的。它的票房在相同汇率下比前作提高了6%,也比《变形金刚:超能勇士崛起》高出8%。《速度与激情10》也能在全球收获超7亿美元票房,暂时位列年度第四,勉强与前作持平,没有出现大幅下滑。

其二是在海外备受欢迎的商业类型,在国内并不吃香。比如目前排在今年全球票房前两名的《超级马力欧兄弟大电影》和《芭比》,二者对于商业电影来说多少都算有些新意的类型,也没有明确的意识形态隔阂。然而在国内,虽口碑尚佳,但票房均十分乏力,仅在2亿上下。

还未上映的《奥本海默》,尽管商业片属性不足,但也已经在全球收获超5亿美元票房(总票房高于《消失的她》),等到了国内市场,能超过前两者就已经算得上好消息。

原因也不难理解,这些海外称王的影片,在国内几乎是完全丧失下沉市场的,而如果说“视效爽片”在国内还有仅存的沃土,那么答案只有下沉。

下沉下不去

对于下沉市场的观众来说,他们未必是经常在互联网社区中评分或者发表观点的人,而有可能是沉默的爽片受众。

据猫眼数据,2018年的第一部《巨齿鲨》,在三四线城市的票房占比约为38.9%,而《巨齿鲨2:深渊》截至毒眸发稿前,占比约为42.7%,下沉化的趋势较为明显。

只不过,和同期的影片相比,《巨齿鲨2:深渊》不是唯一能对上下沉市场口味的。截至毒眸发稿前,《孤注一掷》在三四线城市的票房占比为45.7%,《热烈》为45.2%。只有《封神第一部》下沉程度有限,占比仅39.3%。

结合想看用户画像不难发现,《巨齿鲨2:深渊》和《热烈》的票房不及预期,恰恰是对下沉市场的挖掘有限。在猫眼的想看用户中,《巨齿鲨2:深渊》与《热烈》在三四线城市的占比分别为56.2%和58.2%,而《孤注一掷》仅55.7%。更多的下沉市场用户虽然对《巨齿鲨2:深渊》和《热烈》也感兴趣,但事实上选择了《孤注一掷》。

和强劲的对手撞在一起自是倒霉,但进口片的宣传普遍不够落地,没有足够深度地触达下沉市场也是不争的事实。即便《巨齿鲨2:深渊》有着“中国主控”的基因和吴京的脸,情况也没好到哪里去。

要调动这部分群体的观影积极性,最好的方法当然还是抖音,不过,是要在抖音上发出真正能让大家感兴趣的内容。

数据层面就有质的差距。《孤注一掷》主话题在抖音有着110亿次播放,官方账号获赞1.1亿次,而此前的爆款《消失的她》和《八角笼中》的数据比这只多不少。反观《巨齿鲨2:深渊》,主话题仅44.3亿次播放,官方账号仅获赞3300万次。

抛开数据来看,《巨齿鲨2:深渊》更多的视频,还是集中于通过影视解说类账号进行解读,加上一些拍摄时的幕后花絮、首映礼的观众反馈等等,都是传统的宣发物料。

对比之下,《孤注一掷》一个王传君简简单单的演技片段,引起了各种抖音头部网红的争相模仿,比拼谁演得“更狠”;也有一些博主拍自己真实的被诈骗经历,带上一个#孤注一掷#的tag,以彰显电影的真实性和警示性。

这些更灵活、更原生的宣传物料,才是真正能引发短视频用户观看和传播兴趣的内容。再加上影片的题材本身也是抖音一直以来的高热度话题,和《消失的她》如出一辙,成为爆款是题中应有之义。如果一味地发传统物料,其实只是让大家看个乐呵,不管是对数据还是对潜在的观影欲望都作用有限。

而如果能在短视频上打准下沉市场的点,一定程度上甚至可以突破口碑评分不佳的限制。比如去年暑期档意外逆袭的《明日战记》,同样是毫无文戏的“视效爽片”,豆瓣评分也仅6.1。但因为在抖音的物料爆了,拿到了预期之外的好成绩。

总而言之,文戏的薄弱让“视效爽片”们先失去一部分受众,如果宣传再乏力便难以触达仅剩的一部分受众。只要市场不是完全没有选择的时候,纯“视效爽片”的命数,已经能一眼看到尽头。这一点,无分中外。

希望还没拍的“中国自己的怪兽电影”,能在文戏层面有一些“中国自己的思考”,不要再重复同样的模式。

评论