文|科技说

在阿里宣布业务拆分之后,围绕其未来愿景在市场中存在着不同观点:

看好者,组织架构调整之后,有利于提高子业务的经营和融资独立性,以提高经营效率,强力反弹更是箭在弦上;

看衰者,高成长性一直是阿里乃至整个中概企业的标签,在外部环境仍存在较大不确定风险时,企业提高治理水平确实可以缓释一些风险,但从根本上没有对未来提出解决方案,阿里的破局成功与否仍需要继续观望。

在上述观点的碰撞中,本季度财报(2023年Q2,阿里2024财年Q1)就格外引人注目,也成了检测改革成效的重要参考,我们也试图通过对数据的解读以期对上述争议有更为清晰的认识。

本文核心观点:

其一,拆分之后对阿里意义重大,部分经营指标得到好转,这些都在本季度财报也得到了展示;

其二,迄今为止,阿里整体上仍处于保守审慎的经营心理,以减缓扩张速度,优化损益表,且扩大回购计划等手段来提高经营的可持续性,“强力反弹”尚未来到;

其三,通过量化分析判断,市场对阿里也越来越向“价值股”定性,再次验证上述观点。

经营审慎保守是主流

初看财报,我们确实从中看到了一个与往日不一样的阿里,这些多与拆分有关。

总营收同比增长14%,达到2341.56亿元,淘天业务同比增长12%,国际业务同比增长41%,菜鸟同比增长也反弹到了34%。

作为一个涵盖零售,云计算,物流,文娱,本地生活服务等领域的巨无霸企业,庞大的业务构成会对集团的管理效率不断提出挑战,如企业扩张过程中往往会将手淘视为“第一桶金”,在很长一段时间手淘页面越发冗余,新业务稀释了原属于核心零售的流量,而此时行业竞争已经加剧,这些也成为彼时淘天效率不高的内因。

拆分之后,手淘App旋即进行了改变,强化了流量对自有业务的独立性,而在国际业务的扩张中,菜鸟也得到了新的增长机会(此前年度增长已经将到了20%左右),没有了大树庇护,业务反而得到了更好的表现,这确实是拆分带来的一大成绩。

但仔细阅读财报,我们又看到了另外一个层面的阿里:这是一个明显越加审慎的阿里,当前仍然以稳定基本盘为首要目的。

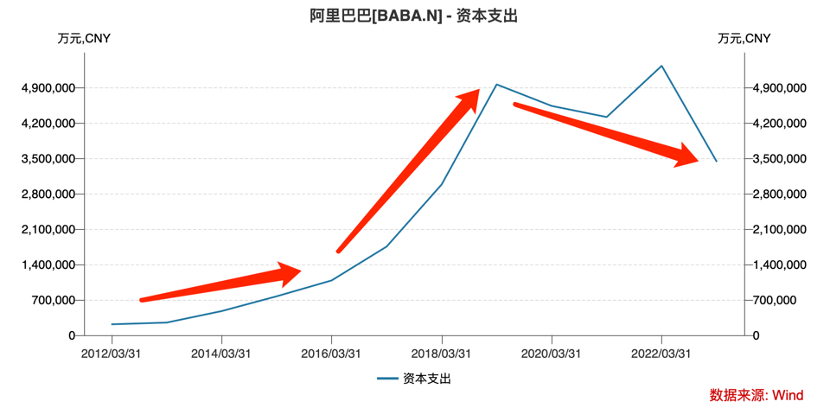

一般来说,如果企业对未来充满信心,便会提前布局,以提高资本支出,资产化投入也一直被视为企业对未来景气度的重要指标。

阿里赴美IPO之后,资本支出便扶摇直上,一方面阿里主营业务开始由最早的电商向外延伸到云计算,大文娱,其后又加入线下零售以及本地生活等业务,每个部分都是用资金搭建而成。

如今我们回望这些业务,成功和失败各有比例,正面和负面结果都有(正向刺激市场信心,而负面则很大程度上恶化了损益表,反而又丢掉了资本市场对其信心),但重金投资的业务更多还是对未来的信心。2023年Q2资本性支出69.27亿元,上年同期则为118.43亿元,此数据结合上图结果不言自明。

当扩张雄心不再,对内花钱也越加谨慎,本季度几乎所有期间费用都呈收缩态势,改善了经营性利润率6个百分点。

这一方面确实可以看到业务拆分之后各个业务对自身报表更为慎重,财务优化的动力和效果更为明显,另一方面也能看出企业整体要通过成本优化来实现周期性穿越,且值得注意的是本季度末阿里共有228675名员工,对比上季度末的235216名仍处于压缩中。

对投资者,当前的阿里又表达了很大“善意”,本季度回购ADs高达31亿美元,此次回购计划仍有163亿美元的额度。

大手笔的回购计划主要源自:

1),结合前文阿里扩张野心的衰弱,手中持有大量现金反而会成为财务负担(影响ROE,ROA等指标),也实际上影响着企业经营质量,通过回购来释放现金,改善上述指标也成了必要之举;

2),阿里股价已经疲软多时,企业扩大回购计划也有利于稳定股价,以此稳定资本市场信心。

在对本季度财报做出简单梳理之后,我们便有了对当下阿里的基本看法:

其一,拆分之后企业在经营质量优化方面确实取得了不错成绩,也验证拆分对当前阿里的正确性;

其二,当前阿里更多还是获得企业成本优化的收益,称“强力反弹”为时尚早,堪称淘天现金牛的客户管理收入也只是回到了2021年同期水平,我们还是要考虑上年低基数这个背景,加之资本支出以及期间费用的优化,阿里长期成长性中枢的上移是否还需要再观察;

其三,从价值股的角度去看,阿里股价风险正在逐步散去,回购计划对此“托底”效应明显。

拆分之后市场风险逐渐散去

接下来我们再从资本市场角度判断阿里,以对前文观点做二次验证。

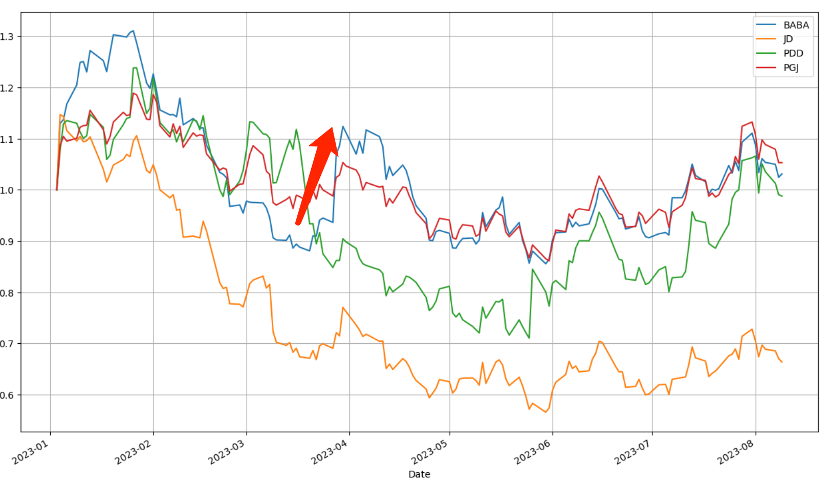

我们整理了2023年以来,阿里,京东和拼多多以及金龙指数的股价波动情况(初始值设为“1”)

作为中国零售概念股,三家企业股价走势保持了高度相关性(涨跌幅度虽然不同,但节奏相当),只是从3月末开始阿里股价得到的一次跃升,此时恰逢集团宣布业务拆分,这也验证了拆分这一决定确实有利于提高企业估值中枢。其后,阿里与大盘(金龙指数)保持了更高的关联性。

相比之下,拼多多在2023年Q1财报之后再次得到市场认可,股价回到了年初之时,这一方面与国内市场消费市场的新趋势有关(价格敏感型风格在特殊时期得到强化),另一方面,Temu在海外的进展也给了市场信心。

我们此前曾简单概括在美上市中概的基本估值逻辑:以美元计价的中国资产。简单来说,其资产端受我国经济周期影响(资产保值能力),在流动性方面则受美国货币市场影响。在过去一段时间,两种因素在不同程度上影响中概的走势,而中概企业也在通过经营的优化以及向市场示好来提高市场信心。

拼多多和阿里在此方面是可圈可点的,相比之下京东则显得比较疲惫。

作为彼时消费升级的宠儿,京东在新的周期内尚未找到很好的破局之道,即便组织架构也进行了新的调整,强化各个品类的开放平台商家招商,打包物流资产上市等等,但迄今为止市场仍未给予积极的评价。

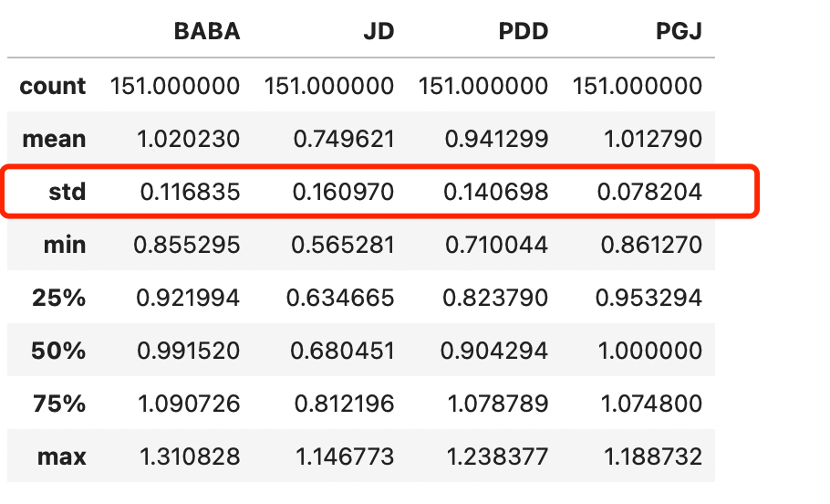

在进行量化分析时,经常将股价波动的标准差视为“风险”,简单来说,股价的高波动性乃是风险的具体表现。

我们也可以发现阿里和拼多多的标准差正在向指数基金靠拢(理论上指数基金由于分散了风险,波动性要小很多),值得注意的是同期京东这一数值仍然偏大。

我们并非是非要对企业有所臧否,只意在说明在特殊周期内不同企业选择了不同的穿越周期手段,其在资本市场的表现也是不一致的,这也便于我们更理性判断企业。

从资本市场的表现中我们对阿里也有了新的看法:

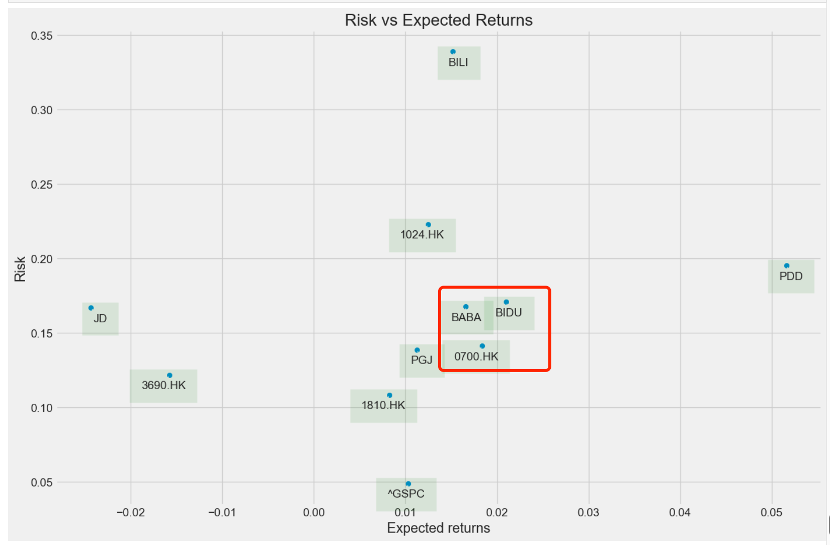

其一,结合前文阿里经营方面的越加审慎,收缩扩张速度等等,这都说明阿里正在由以往的“成长股”向“价值股”转型,前者更追求速度,而后者则倾向于对利润的优化,这些也已经得到了资本市场的认可,有意思的是当我们统计中概代表企业风险和收入预期时,产生了以下结果:

上图中风险为股价波动标准差(一月为窗口期),预期收益为每日股价收益平均值。在上图可以看到BAT三家企业基本处在同一区间,也说明市场对此前巨头企业的观感是一致的,而在全球大放水备受追捧的B站在此周期是被边缘化的(高风险低收益),市场虽然不时时刻刻有效,但在整体上还是可以反馈其一定周期偏爱的;

其二,阿里股价全面反弹的三大要素:1.我国经济全力反弹(看人民币离岸汇率);2.阿里财报重新获得成长性征兆(云计算,国际业务,菜鸟等业务不看利润看增长);3.美联储在流动性方面得到彻底扭转。

有多少是企业可以做的,又有多少是在其能力范围之外的呢?

评论