文|独角金融 高远山

从搭售航延险被投诉,再到默认的贷款服务导致逾期被用户怒骂,携程的搭售服务,似乎过得并不顺心。

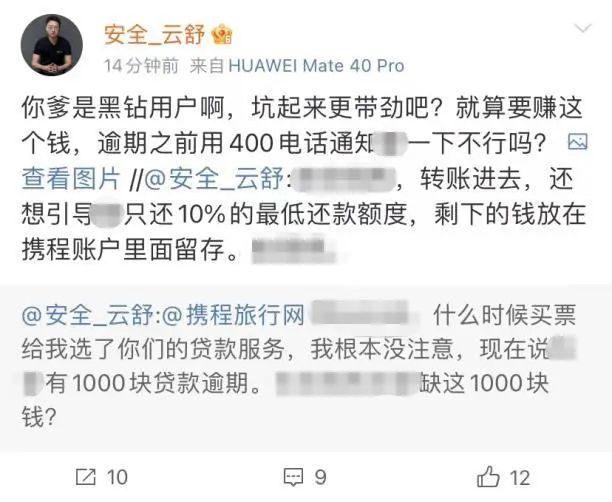

8月14日,微博名为“安全_云舒”的用户发贴称,自己在推程上买票时未经同意,被选择了默认的贷款服务,现在通知有1000元逾期,且逾期前并没有收到电话通知。

图源:微博

这位用户是网络安全的专家,一般用户更容易“踩坑”。早在2019年4月份,有微博名为“范雎”的网友,在其微博上爆料称,自己在携程上订了一张车票,却默认使用了携程APP上一款借贷产品,并表示从未申请或授权携程申请该产品,并质疑是否涉嫌强制销售。

这些年,携程不仅搭售了网贷服务,此前被诟病的航延险,还是没有被彻底解决。

1、买票被贷款,祸起默认选择?

该用户在微博上认证为“默安科技创始人兼CTO”,拥有18.8万粉丝。默安科技主要围绕左移开发安全与智慧运营安全两大主线提供安全产品与服务。无奈之下,这位用户用了“坑起来更带劲吧”表达心中不满。

图源:微博

消费者怒称的“坑起来更带劲吧”,无外乎以下几方面原因,一是这位用户表示买票后,是在本人不知情的情况下被平台默认选了携程的贷款服务;其次,这位用户质疑的是,身为平台的V7黑钻会员,携程为什么不能在逾期前主动联系并告知自己;此外,在还款时平台引导只还10%的最低还款额度,剩下余额留存在携程账户中。

图源:网络

携程官网显示,用户会员等级目前有七种,等级分是根据用户在携程的个人账户近12个月内的订单消费情况、任务活动完成情况及信誉记录,综合计算得出的相应分值。上述用户的V7黑钻会员,是携程最顶级会员,综合计算等级分需要达到40000分以及邀请函才能成为黑钻贵宾。

据悉,携程黑钻会员可享受的权益包括:订酒店无限次房间免费升级、无限次送免费早餐、无限次享延迟退房、无限次接机升车型、无限次机场快速安检、全年12次火车票VIP抢票、租车88折、机场餐饮8折、行李寄送8折。还能匹配或者快速挑战航空公司的金卡、白金卡。90天内飞6次,获得国航金卡。指定时间内飞6次,获得东航金卡。180天内飞7次,获得吉祥航空的白金卡等。

目前,携程还未对上述事件做出官方回应,而“安全_云舒”也删除了相关微博。

2、携程陷“搭售门”

值得一提的是,黑猫投诉平台上,关于默认借款买票的投诉并不少见。

2023年4月3日,有网友发贴内容显示,2018年有一笔71元的火车票订单,通过188*手机号在携程购买,付款时未明显标注是借款买票,导致这位网友在不知情的情况下忽视了这笔订单及后续还款,后来因为出国手机号停用,且不再使用携程软件,没有收到任何催款通知,但却因逾期上了黑名单,当其回国后才收到通知,并立即还清借款。

图源:黑猫投诉

此前已有过类似先例。2019年,“金融界”网站发布的一则微博名为“范雎”的网友爆料内容显示,自己只在携程订了一张车票,却莫名其妙被默认使用了一款名为“拿去花”的借贷产品,该网友表示,其从未申请或授权携程申请该产品,该产品是在其本人不知情的情况下被默认为支付方式的,并质疑是否涉嫌强制销售。

IPG中国区首席经济学家柏文喜表示,造成携程用户的贷款逾期,有携程有意误导和未尽必要的提醒义务的责任,也有用户过于信任大的互联网公司而疏于仔细阅读相关协议协议条款的责任。当然,互联网公司通常为了自身利益而误导用户时,会将相关协议搞得特别复杂,或者设置成默认有利于自身的模式,因此用户在选择服务时,需要特别注意相关服务的种类、交易价格、交易条件以及违约条款等内容。

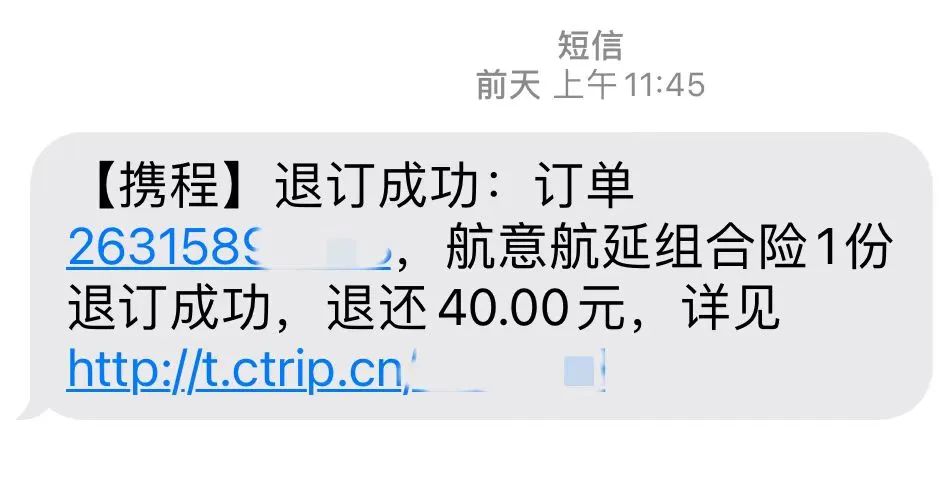

假期一到,很多人会在携程买票。但是,有网友反映,在携程买机票已经非常小心了,还是会买到并不想买的搭售的航延险。每次都需要在购买后手动找到退款按钮,或者是找客服沟通才能将花费40元买的航延险取消。

图源:网友提供

此外,2017年国庆假期,一篇名为《一年100亿?揭秘“携程”坑人“陷阱”》的文章称,携程在机票、火车票等预订环节,会默认捆绑保险、酒店优惠券、接送机、VIP休息室等各种费用,且交互设计隐蔽、很难发现和取消。

携程后来对此回应称,在PC网页端、手机App客户端、电话预定等渠道,均不存在文中存在的问题,携程也将保留追究这些公众号法律责任的权利。

随后,艺人韩雪在微博中也吐槽了携程的捆绑销售问题。韩雪曾介绍称,曾经不止一次因为酒店订单被转卖,海外地接严重违规违规等问题,向携程投诉。但除了等来一句抱歉,别无其他。另外,韩雪还顺带调侃了携程广告语,“携程在手,说走就走”这句话,韩雪写道,奉劝大家:携程在手,看清楚再走。

“搭售”是一种古老而常见的商业模式,营销学中称作交叉销售或关联销售。在满足用户的需求和平台的利益时,钻用户的空子只有一线之隔。

值得一提的是,国内OTA平台(在线旅行社)都有或轻或重的默认搭售行为,携程之所以屡被提及,源于它的高市占率。以2021年按市场交易额规模口径计算,携程占比达到36.3%,为行业巨头,如考虑去哪儿,整体份额达50%左右。

携程如何走出搭售服务被吐槽的泥潭?

实际上,民航局运输司早在2017年8月就发布了《关于规范互联网机票销售行为的通知》。通知中明文规定:“在销售机票时不得以默认选项的方式‘搭售’机票以外的服务产品;应当通过清晰显著、明白无误的形式将贵宾休息室、保险等除机票以外的附加服务设置为旅客自主选择项,以有效避免旅客误选的情形发生。”此后,携珵在搭售的服务上相对有所好转。

中国人民大学法学院教授此前曾对媒体表示,消费者在选择产品服务时,首先应擦亮眼睛,不要轻易落入商家搭售“套餐”的陷阱里;消费者还应综合利用向消协投诉、向工商部门举报和向法院提起诉讼等途径维护自身权益。

3、携程扎根金融十余年,牌照、产品已形成完整体系

陷入消费贷风波的携程,最初由梁建章、季琦、沈南鹏、范敏四位青年携手创建。经历多年OTA市场的厮杀和混战后,公司脱颖而出,至2012年市占率已达46.9%,此后长时间稳居行业龙头。

至2018年时,携程的GMV已经发展至OTA行业全球第一。时任携程CEO孙洁曾在当年第三季度财报会上表示,过去12个月携程总交易额已达6900亿元。

OTA本就与金融交易关联紧密,携程又坐拥如此庞大的交易数据,开拓金融业务也就顺理成章。携程董事长梁建章曾公开表示,携程要对标美国运通,实现从旅游到金融全覆盖。

对于携程进军金融领域的起点,外界众说纷纭。早在2006年,携程就开始与中信银行等合作推出零首付零利息的分期付款自由行产品;也有观点认为,携程真正的金融动作始于2011年,正是在这一年携程成立了保险代理公司,此后又在小额贷款、融资担保等领域连下数城。

不过,起初碍于没有关键的牌照,携程在金融领域的动作一直收效甚微。“携程宝”等金融支付类产品一度暂停运营;公司还曾因为在没有支付牌照的情况下,违规开展预付费卡业务被律师实名举报,且举报还得到了中国支付清算协会的受理。

直至2017年,携程才获得了国内较为稀缺的消费金融牌照,此后公司在金融领域的发展开始加速。其先是通过整合资源成立了携程金融公司以及相关App,紧接着携程首款产业金融产品“驿启装”正式发布,携程金科也随之成立;2020年,携程又斥资约4.2亿元全资收购了上海东方汇融信息技术服务有限公司,正式获得了第三方支付牌照。

而在主要的金融牌照齐全后,携程的小贷、消费金融和支付等业务也得以形成产品矩阵,对供应商进行金融改造后,可使携程的金融业务得到更系统的发展。

目前,携程金科、携程网络等对外控股的金融公司众多,业务包括商业保理、融资担保、小额贷款、保险代理、消费金融、基金销售等多方面。产品方面则形成了信用贷、拿去花(信用消费服务)、联名信用卡、产业金融(针对履行行业提供的融资、贷款解决方案)以及理财服务的产品体系,几乎覆盖借贷和理财全品类。合作机构则包括中国邮政储蓄银行、南京银行、平安银行、尚诚消费金融、马上消费金融等。

2019年-2022年,公司包括线上广告及金融服务的其他业务收入分别达到24.61亿元、19.31亿元、25.24亿元和25.26亿元。其中金融服务收入主要源于服务期间按比例确认的来自第三方金融机构的平台服务费,以及在信用期内用户应收账款的利息。

对于扎根金融十余年的携程来说,只有不回避问题,找到解决问题的路径,才能早日摆脱网友及用户发贴投诉的“泥潭”。你是否有过使用携程APP时被意外搭售产品的经历?评论区聊聊吧。

评论