文|医曜 林药师

医药反腐,一场影响深远的大变局已然拉开序幕。作为一个讯号,我们最须探寻的是两个更关键的问题:

1.变局之后,医药产业将走向何方?2.哪些细分产业将会因此受益呢?

为了寻找答案,我们将从变革源点出发,通过层层递进的七重产业推演来试图对未来窥知一二。一孔之见,权当抛砖引玉。

01、推演一:销售费用变革

“小市场,大营销”被视作中国医药产业的显著特点。“小市场”指的是医药产业细分赛道很多,而各条细分赛道间并不互通,国产药物在单一市场份额有限;“大营销”则充分表明中国医药产业营销的重要性,也从侧面揭示竞争之激烈。

按药品类别划分,我国药品共可以分为处方药和非处方药(OTC)两大类。OTC药物无需医嘱,患者可以到药房自行购买,其产业逻辑与消费品类似,做的都是C端生意。与之相对,处方药必须凭执业医师的处方才能购买和使用,患者并无自主选购的权限。

尽管患者是处方药最终的用户,但它的成交却完全依赖于医院推动,因此在整个处方药销售链条中,医生扮演着决定性的角色。患者用什么处方药,完全看医生开什么样的处方,C端用户买单的生意就这样转变成了B端驱动。

图:一款处方药流通链条,来源:锦缎研究院

医院作为处方药最核心的销售场景,自然也就成为各药企间必争之地。由于大多数国内药企依然以仿制药和me too药物为主,彼此之间疗效差异并不大,因此想要获得更好业绩就要动用销售手腕。

如何说服医生开出自家产品的处方呢?“推”、“拉”结合是过往产业给出的答案。

所谓“推”,指的是药企通过学术会议等方式,向医生传递自家药物的进展情况,便于医生更清楚自家产品的疗效,进而转化成单。这种通过学术交流推动药物销售的方式并没有错,全球最顶尖的药企每年也会进行此类交流活动。但在国内,有些企业“走火入魔”,为了更顺利的入院,不惜以“讲课费”、“红包”等灰色收入形式利益输送。

如果说正常的“推”尚且处于产品营销的合理范畴,那么“拉”则是更加露骨的利益输送。尤其是医院药事委员会和临床科室主任等拥有新药入院推荐权的职位,更是直接成为违规药企攻略的重点。

反腐带来最显著的变化无疑就是从源头掐灭了这种不正之风。“推”之中的灰色收入将会锐减,而更加直接的“拉”定会被全面禁止。这两部分曾经是药企“销售费用”的大头,在它们全面消失后,药企“营销费用”结构将全面改变。

02、推演二:竞争逻辑重构

基于推演一的产业变革方向,我国药企间的核心竞争逻辑或将发生重构,“销售”职能的战略地位或将有所降低。

中国医药产业被称为“小市场”,本质原因还是因为创新药研发乏力。纵观全球药品市场,超过百款药物的销售规模突破10亿美元,可见医药市场本身是并不小的。而国内药企却难以做大市场,本质还是受制于固有的“仿制”思维,从而导致研发的药物缺乏全球竞争力。

在“仿制”思维下,药物的竞争逻辑在于渠道销售而非研发创新,这就导致营销比拼成为药企重点聚焦的地方。这种现象不仅存在于国内药企,很多跨国公司也曾出现过类似问题,正因此才会有很多药企依靠人海战术去抢占市场的情况。

然而,基于存量市场的竞争必将引发内卷。对于单一存量赛道而言,如果玩家之间缺乏差异性,那么必将会出现“价格战”。由于药品价格是固定的,因此利益输送也就成为药企“降价”的方式。

产业全面变革后,“灰色”销售费用消失,药物入院也将变得更加客观、公平。当药企无法通过销售费用来维系产品竞争地位,那么它们就只能从创新本源去寻找破局方向。

由“拼营销”,到“拼产品”,这将是中国医药产业变局之后竞争逻辑最显著的变化。

03、推演三:学术交流不会消失

尽管学术交流之类“推”的动作中也出现了很多贪腐案例,当下也被视为反腐重点,但这种活动可能并不会就此消失。

首先,投资者应该明确学术交流是药企向外界汇报成果的关键窗口,全球顶尖药企每年也会通过ASCO年会去发布企业最新的研发成果。对于医药产业而言,它本身是一个时刻都有新东西出现的产业,因此学术交流注定将是企业无法绕开的路径。

通过合理的交流推广,从而达到扩大品牌影响力的目的,这是合乎常理的,但这并不意味着学术交流可以成为“灰色”渠道。现阶段,中国医药产业学术交流的乱象,更多还是因为整个产业监管不足,甚至很多皮包公司主动通过“办会”形式去充当利益输送的“白手套”。

对于学术交流类活动,应该设立专门的监管机构进行监管,从而让学术交流回归于学术。

04、推演四:创新药价值提升

风暴过后,仿制药失去营销渠道庇护,整体竞争将更加激烈,而创新药入院更加容易,因此产业地位有望得以提升。

每家医院其实都有自己的药品入院原则,并不是所有药品都能随意入院的。如具有重大意义的创新药,往往医院会优先选用;而同类型的药物,新药与老药都会保留最少一个品种;原研药与仿制药也往往都会选择一个品种。可见在仿制药和me too药物领域竞争明显比创新药领域更激烈的。

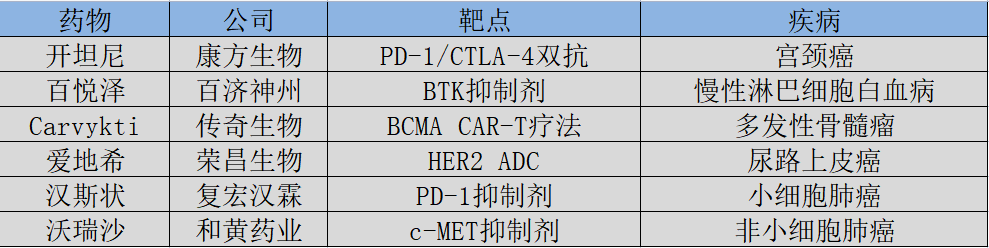

全面反腐不会影响创新药管线的入院,具有较强产业价值的创新药并不会遭遇严酷竞争,它们也不会因销售渠道的变化而受到太大影响,如康方生物、百济神州、传奇生物、荣昌生物、复宏汉霖、和黄药业的核心管线都是在拥有较强行业竞争力的。

图:部分产业价值较强的创新药管线,来源:锦缎研究院

创新药管线有好的市场表现,这将是一个积极的信号。只有当创新药赚钱效应愈发明显,药企们才会增加对于创新研发的投入力度,从而形成正向循环,直至我们站上世界第一梯队。

05、推演五:资本市场重要性提升

在过去依靠营销杠杆驱动的时候,药企是并不需要从资本市场融资的,如制药一哥恒瑞医药,不仅上市十余年没有从市场融资,反而还每年向投资者稳定分红。

“仿制”体系之下,医药公司做的相当于存量生意,鲜少进行大规模研发,完全可以凭借仿制药带来的现金流获得稳定的收益。但这种模式最根源的问题在于医疗资源的浪费,仿制药研发风险较小,并不应该拥有比肩创新药的利润,长此以往会导致较为严重的医疗资源浪费问题,变向加重了医保基金的负担。

医药产业本身就是一个浪越大鱼越贵的行业,如果巨额研发投入的创新药获得的收益并不比仿制药高太多,那么就再也没有企业愿意参与创新研发了。

整个医药产业格局重构后,仿制药利润降低,创新药投入回报率提升,药企对于创新药的战略重视度必将加大。对于已经形成稳定产品矩阵的公司而言,或许这种投资力度增加不会造成太多影响;但对于大多数尚未形成稳定产品现金流的中小企业而言,创新投入的加码势必会让它们更依赖资本市场,也将更重视资本市场。

资本与产业的结合无疑将愈发密切,这导致医药产业的投资思路也将发生本质改变。投资者关注的将不再仅仅是利润,而是更重要的赛道卡位。衡量一家药企的价值,将不再是报表中亏损与否,而是公司的管线能否在行业内具有充足的竞争力。

06、推演六:国产替代依然重要

创新管线价值提升的同时,仿创领域也仍存在机会,那就是必须实现的国产替代。无论是创新药还是医疗器械,只要是能够实现国产替代,它就是有价值的。

PD-1抑制剂在国内被称为最内卷的赛道,一番厮杀过后,国产PD-1抑制剂的价格已经跌至5万元/年以下。然而,即使中国药企轮番降价,但默沙东的“新晋药王”K药却始终不为所动,并不愿意降价进入医保。即使在慈善赠药之后,国内患者单年K药支出也将超过30万元。

试想一下,如果没有国产PD-1药物的轮番内卷,那么当患者需要PD-1抑制剂治疗的时候,就只能选择价格高昂的进口药,这背后被毁灭的是一个个家庭。一直以来,市场都把内卷的PD-1赛道看成是一个失败的投资案例,但实际上也正是因为内卷才让“广谱性”的PD-1抑制剂不再是天价药物。

对于海外药企而言,“利润至上”谈不上是错误,但于亿万中国患者而言却是很难接受的。这并非默沙东一家的做法,实则几乎所有海外药企都是这样做的。只有中国药企研发跟上了,彻底实现国产替代,中国患者才不会担心用不起救命药。

PD-1仅是众多国产替代案例中的一个缩影,但国产替代却是中国医药产业发展最核心的逻辑之一。无论是创新药、仿制药,还是疫苗、医疗器械,只要是能够实现国产替代,实则都是需要鼓励的。

国产替代将是医药产业中,除创新研发外,第二重要的产业逻辑。

07、推演七:CSO或成产业新焦点

药品入院将不再依赖药代推动,而是更聚焦于产品疗效。这就导致药企的营销投入可能无法直接转化为产品营收,药企对于营销效率的关注优先级将得到大幅提升。

在过去,初创型Biotech(生物科技)企业产品获批上市后,很愿意自建营销渠道。虽然这样做效率较低,但却能够通过核心产品的商业化跑通渠道,为后续研发的管线做准备,属于一劳永逸的做法。但在变革之后,自建营销渠道的难度明显提升,效率明显下降,价值也会显著降低。

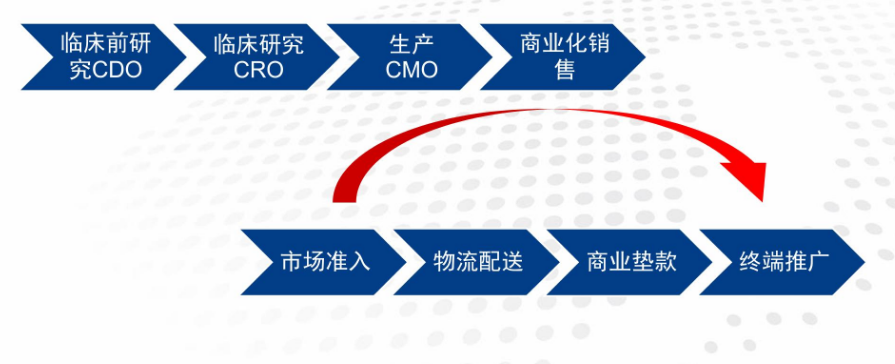

本质而言,Biotech公司的优势在于研发,而非营销。当入院难度加大后,医药产业内的分工或将更加细致,与其费时费力自建营销渠道,倒不如将产品销售交给专业的第三方,也就是CSO(医药合同销售组织)公司。国内医药产业链分工逐渐细化,CSO公司的优势将会被进一步放大。在较为成熟的欧美市场,很多药企都会选择与CSO公司合作,并支付一定的服务费。

图:CSO产业链条,来源:中国银河证券

专业的CSO公司可以为医药企业的新产品制定和执行早期的上市计划、为现有产品拓展市场销售渠道、为成熟产品延长销售生命周期,即提供全方位的增值服务。基于这一逻辑,我们认为被低估的CSO公司有望重新获得市场的关注。目前中国资本市场中CSO标的公司并不多,主要为康哲药业、百洋医药、中国先锋控股三家,同时华东医药、复星医药等公司也涉及这块业务。

从自建渠道向销售外包转变,这需要一个漫长的过程,并非朝夕间就能实现。但中国医药产业向专业化、垂直化转型的方向是不会变的,而在变革的过程中销售效率无疑将是关键指标,这意味着能够提升销售效率的CSO公司将会变得更加值得投资者关注。

评论