文 | 价值星球Planet 归去来

编辑 | 唐飞

日本经济学家曾提出过一个“猫咪经济学”的观点,大意是指无论涉及哪种领域,只要用好了猫咪,就一定能够获利,即猫咪等于经济。

这种观点当然也适用于我国,比如星巴克曾推出圣诞季的麋鹿马克杯、迪士尼的冰雪奇缘保温杯等等,但几乎每个节日都有一款的限定周边中,只有“猫爪杯”火出天际、引发抢购潮。“吸猫”需求越来越大后,猫咖应运而生,人均单次消费在50元-80元之间,其消费者多为白领或学生。一只叫“吾皇”的猫咪的漫画形象获评由网友票选出的“淘宝原创十大IP”,“吾皇万睡”系列周边产品在淘宝上备受推崇;以猫咪为主角的漫改电影《罗小黑战记》,制作成本大约3000万,却取得了超过了3亿元的票房。

此外在宠物食品赛道也出现多家上市企业,2017年以来,A股已成功上市中宠股份、依依股份、路斯股份、源飞宠物、天元宠物等涉及宠物食品生产、销售的公司。

另外,今年以来还有多家公司披露了IPO进程,3月,福贝宠物更新招股书,申请上交所主板上市;6月,证监会披露,同意乖宝宠物首次公开发行股票的注册申请;同月,帅克宠物也IPO辅导状态变更为“辅导验收”。

这些企业不仅在国内高歌猛进,还把生意做到了国外。据海关总署数据显示,6月当月我国宠物食品出口金额7.5亿元,同比增长0.7%,环比增长4%;出口均价3.55万元/吨,环比增加15%,同比增加24%,为2022年以来的新高,价格恢复显著。

海外需求的逐步回暖,也带动了国内企业业绩的提振。以中宠股份为例,据中宠股份发布的2023年上半年财报显示,公司营收同比增长7.89%至17.15亿元,公司归母净利润同比增长40.71%至0.96亿元。

宠物细分赛道,正进入高增速时代

事实上,如今养宠已成为互联网社交平台上不可缺少的话题。

在某社交平台上,“宠物”词条笔记发布量超过1466万篇,总浏览量超过60亿次。

随着“宠物”话题的持续高热度,以及宠物家庭渗透率和行业成熟度的持续提升,中国宠物行业市场规模呈现稳步上升的态势。据《2022年中国宠物行业白皮书》显示,2022年我国宠物行业(犬猫)市场规模达到2706亿元。

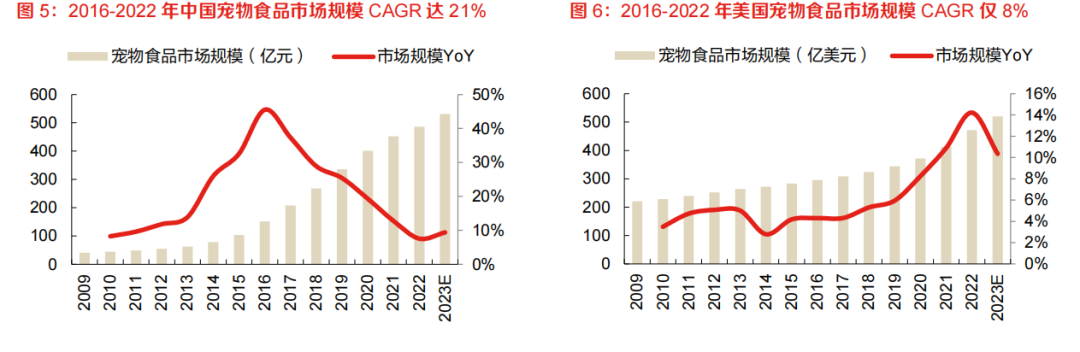

从宠物消费结构看,宠物食品消费是养宠的主要支出,2022年宠物食品消费支出占比高达50.7%。根据Euromonitor预计,2022年中国宠物食品市场规模将达555亿元。

国产宠食赛道高增速的原因在于,一是宠食对宠物而言本身就是刚需。同时,大部分宠物猫狗因体型相对较小,每日进食量有限,这就导致宠物主在宠食上的月均花费相对较低,其对价格的敏感度也有下降。

图源:东方证券

二是因宠物主担心更换不同品牌的宠食,影响到自家宠物进食,这让宠食具有较高的复购率以及品牌黏性。

除宠食外,和宠物相关的服装、清洁和驱虫用品、医疗、保险等细分赛道后续也均保持着较高的需求。以宠物服装为例,目前宠物服装可大概分为衬衫、上衣、外套、夹克、毛衣、连帽衫等。据Sky Quest发布的报告,在宠物服装产品中,外套和夹克最受欢迎,它们分别占狗狗和猫咪服装销售额的46%和34%。

图源:Allied Market Research

宠物服装设计师Tina告诉我们,目前宠物服装市场面临两大难点,一是因类似于泰迪、金毛、边牧等不同犬种体型上的差异,针对不同犬种均需打版设计。同时在设计环节中,如何兼顾面料的舒适性以及潮流感,这是让不少设计师头痛的问题。

二是版权保护问题。此前自己带领团队曾耗费半年时间设计出一款宠物服装。但该产品上市不到三天的时间就被同行模仿抄袭,并且售价仅是自家产品售价的一半。这在对自家产品销量构成冲击的同时,也重创了设计师们原创的信心。

事实上,任何事物的发展从来都是不走直线走曲线,随着后续宠物服装市场的逐渐规范以及相关法律法规的逐渐完善,国内宠物服装市场的空间也充满想象。

除宠物服装外,市场对宠物医疗保险的需求也在增长。以众安保险为例,据众安保险2022年上半年财报显示,截至去年上半年,众安保险累计服务超过290万宠物主,报告期内宠物险年化保费突破1亿元,同比增速近100%。

伴随着需求端“它经济”崛起、外部政策支持、资本青睐以及移动互联网技术对宠物行业商业模式及服务模式的改变,整个行业正迈向高速发展期。

年轻人为何热衷成为“铲屎官”?

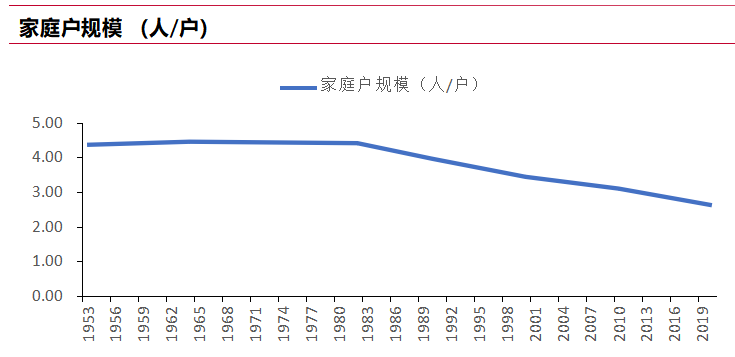

知名学者乔启明在20世纪30年代中期撰写的《中国农村社会经济学》一书中指出:在我国农村家庭中,父母均与其子女同居,即使子婚女嫁以后,大多仍旧同居,结果形成联合大家庭。在此联合大家庭中,各人合伙其所得,虽有人迁徙异乡,但仍视为家人,不与家庭脱离关系。

大家庭制度的背后,本质上是以血缘关系为依托,以亲情为纽带,家庭成员之间的抱团取暖,这也是“父母在,不远游”文化产生的根源。

但随着城镇化进程的推进,越来越多人通过务工、就业、求学等多种方式涌入到经济发展相对较好的高线城市中。同时,伴随着近些年丁克家庭的崛起,让目前国内家庭结构呈现出典型的“小型化”“独居化”特性。

换句话说,原本的大家庭陪伴模式正遭遇瓦解。

图源:国家统计局

在高线城市漂泊打拼的年轻人,为让自己的孤独情绪有“人”回应,转而将情感寄托在养宠上,推动了近些年的宠物热潮。

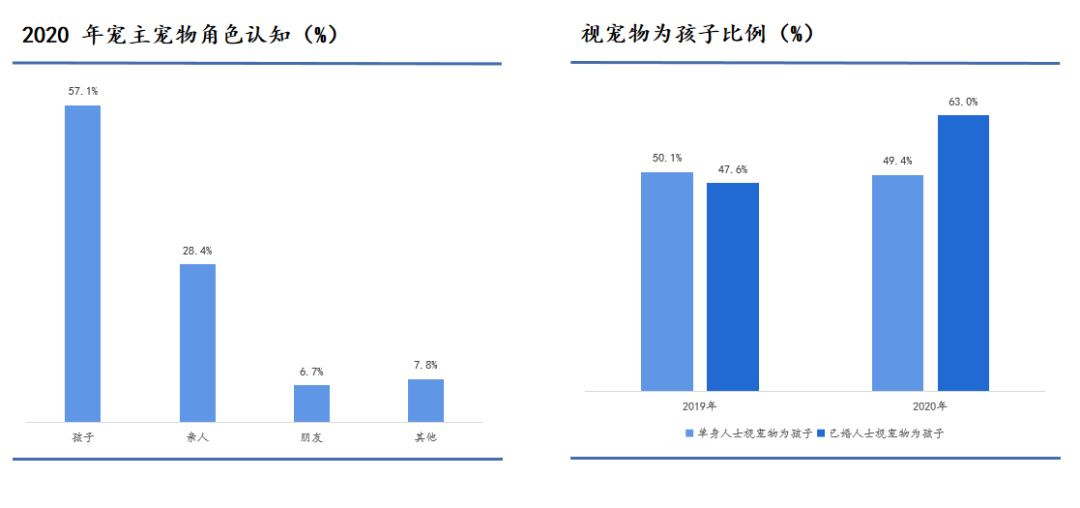

同时,越来越多的人开始把宠物视为家庭成员。根据2021年《中国宠物产业白皮书》显示,越来越多的人选择饲养宠物,不仅是因为宠物可爱、可亲,更是因为宠物能够带来情感上的满足和陪伴。许多宠物主人把宠物视为家庭的一员,对宠物给予了无微不至的关爱和呵护,这也表明宠物在现代社会中的地位越来越高。

图源:《2020年中国宠物行业白皮书》

宠物角色的转变,让与宠物相关的家庭支出也开始增加。

数据显示,宠物主中家庭月收入在1.5万元以上的宠物主比例高达72%,且女性养宠物比例更高;宠物主在宠物的消费上,单只犬年均消费2634元,单只猫年均消费1826元。

就是这样一届年轻化、高收入的宠物主,彻底“惯坏”了猫猫狗狗们。据《2020猫犬宠物行业线上消费趋势与营销洞察》报告显示,2020年猫狗等宠物相关网购市场销售额已超过300亿元。而同期中国主机游戏的市场规模才47亿元,而作为成年男性刚需的电动剃须刀市场规模也不过222亿元。

网上那个“男人消费不如狗”的段子,已经逐步变为现实。

同质化竞争下如何破局?

从现阶段来看,宠物赛道上的相关企业若想在朝阳产业分得一杯羹,仍需不断勤修“内功”,真正构建其自身的护城河。

以宠食赛道为例,虽说目前国内宠食赛道的增速高于欧美国家,但摆在国产宠食目前最大的难题就是同质化竞争严重。

图源:欧睿

国内某宠食企业的负责人李伟告诉我们,虽说目前宠食的原料有鸭牛羊鹿等10种以上,生产工艺也有干燥工艺、膨化工艺、冷冻工艺、罐头工艺等等。但在实际生产过程中,因厂商使用原材料趋同,导致宠食口感和营养成分也极其相似。

同时由于目标客户的年轻化,借助短视频、KOL、图文种草、电商流量排名、直播电商等新型式销售也成了一众宠食品牌的标准打法。据欧睿数据显示,2022年中国宠物食品销售渠道中,电商占比66%,宠物店和宠物医院分别占比21%、9%。

图源:东方证券

产品端、营销端的高度趋同,一是会导致国产宠食价格逐渐透明,后续行业价格战也无法避免。二是会大幅提高企业的营销成本,再加上零售端拼低价,可能会影响国产宠食产品质量的同时,也将直接冲击品牌的盈利能力。

但值得关注的是,据中产信息研究院的《宠物市场分析报告》显示,中国的猫狗粮市场主要被玛氏、雀巢和欧誉三大巨头占据,占比超过40%。

海外品牌在国内之所以占领较高的市场份额,一方面这些企业更倾向于自研,并且有着严格的检测标准。多年的本土化运营,也让海外品牌积累了较高的品牌信任度。

另一方面,欧美科学养宠起步时间相对较早,这让海外品牌积累了技术优势和成本优势,也更具备工业化生产的条件。

因此,国产宠食若想要加速占领市场,只靠低价格和重营销是远远不够的,其核心还是要回归到产品研发上,打磨出同时具备营养化和差异化特性、且难以替代的产品。

国海证券认为,国内宠物行业仍处于快速发展的基本面未变,国产替代仍为当前逻辑投资主线。随着资本集体涌入宠物赛道,我国头部几家宠物行业企业的上市计划在稳步进行中,头部企业与腰部国产品牌的发展差距或进一步拉大,存量品牌群雄逐鹿,行业格局迎来改善。

评论