文|深眸财经 小兰花

距离6月份的10亿融资仅仅过去两个月,茶百道就迫不及待向港交所递交了招股书。

另一边,去年9月份向深交所递交招股书的蜜雪冰城,至今未有新进展。

或许是眼见着蜜雪冰城内地上市不顺,国内其他几家新茶饮都将目光瞄向了异地上市,包括沪上阿姨、古茗、霸王茶姬、新时沏等品牌均传出准备港股或美股IPO的消息。

继奈雪的茶之后,谁都想抢“新式茶饮第二股”,如今抢先递交招股书的茶百道,似乎更有希望。

然,新茶饮品牌们此时扎堆上市,也并非心血来潮。

01 短暂的窗口期,暗战的新赛点

茶百道成立于成都,2008年开出第一家门店,带有标志性熊猫Logo,2016年开放成都加盟,2018年开放全国加盟。

沪上阿姨创立于上海、古茗创立于浙江、霸王茶姬创立于云南。

尽管上述几家新茶饮诞生地不同、文化背景不同,在发展过程中也形成了自身的产品特点和品牌辨识度,但是不得不承认,几家的商业模式并无太大差别。

扩张均是加盟为主,产品定价均位于10-20之间,甚至连加盟店的地域分布都高度重合,各家之间并无明显竞争壁垒,消费者也并没有忠诚度。

到了2023年,各家都进入万店之争时代。蜜雪冰城门店早已突破两万家,茶百道7117家,古茗7219家,沪上阿姨也近7000家。

也就是说,现在新茶饮品牌们都到了IPO的成熟期,门店体量足够、运营模式既有标准化又有体系化,拼的就是规模,而规模需要资本。

通过资本市场融资,补充弹药,不仅仅可以为门店数量规模提供资金基础,更能够为供应链和管理优化提供资金建设。

所以,上市成了这些加盟连锁新茶饮品牌的必选项。

图源:茶百道官方微博

至于为什么是今年,则是因为在新一线、二三线城市门店饱和度渐高,增长速度减缓的当下,今年或许是茶饮赛道最后的黄金窗口期,也是规模化暗战的新赛点。

红餐大数据显示,我国茶饮市场规模从2019年的1063亿元增长至2022年的1361亿元。2023年,我国茶饮市场规模有望超1500亿元。

千亿的市场还有一定增长空间,资本还愿意买单。

于是,6月份融资9.7亿的茶百道,估值180亿,按照7117的门店数量来计算,平均每家门店贡献了253万的估值。

相比蜜雪冰城600多亿的估值,茶百道的估值还算保守。

图:奈雪的茶市值

作为对比,已经港股上市的奈雪,上市前估值一度高达130亿,最高市值曾为320亿港元,目前最新市值79.24亿港元。

其实,从奈雪的资本泡沫清出可以看到,目前资本对于新茶饮的价值评估,正在回归均值。

即便茶百道、古茗、沪上阿姨们想要上市,能卖个多少价钱,也不好说。

因为数据不会说谎,新茶饮品牌们客观存在的问题,也不会因为上市就能快速得到解决。

02 直营门店仅6家,企业内控风险突出

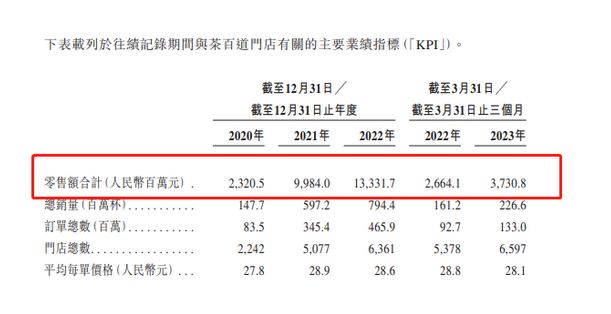

根据茶百道的招股书显示,2020-2022年,茶百道营收分别为10.80亿元、36.44亿元、42.32亿元,净利润分别为2.38亿元、7.79亿元、9.65亿元,净利润率均高于20%。

有分析师对比此前蜜雪冰城递交的招股书发现,2019年-2021年,其利润率分别为17.2%、13.5%与18.5%。也就是说,茶百道比蜜雪冰城更能赚钱。

图:茶百道零售额

茶百道的收入构成也较为简单,销售货品及设备、特需使用费和加盟费、外卖运营收入等等。

其中,茶百道向加盟店销售的货品及设备,包括向加盟店销售乳制品、茶叶及水果等制作茶饮的材料及配料以及包材及门店设备,收入分别为10.2亿元、34.45亿元、40.2亿元,分别占同期总收入的94.5%、94.6%、95%。

但赚钱的是品牌,不是加盟商。

这也是为什么,加盟商吐槽加盟奶茶店难赚钱的原因。

媒体报道一位二线城市加盟商吐槽,加盟奶茶店,除了加盟商好像都在赚钱,供应链赚了、卖茶叶的赚了,卖咖啡豆、卖设备,甚至连回收设备的都赚了,品牌方的区域代理也在赚钱,就连外卖平台也在赚钱。

其实很好理解。

首先,从加盟费来说,加盟喜茶需投入50万元左右,至于行业内其他品牌的加盟费用大多在35万-40万元之间,比如一点点为38万元,蜜雪冰城为37万元,茶百道为35万元左右。

而加盟费只是开始,原材料、人工、租金,均是可预见的成本支出,而一杯奶茶的利润,也能清晰估算。

另一方面,加盟店逐渐趋于饱和状态,一个区域内,不同品牌甚至同品牌门店共同竞争,消费者却并未增加。

不仅是用户不够多,加盟商也不够用了。

对于想要上市的新茶饮品牌来说,如果不能稳定加盟商,那么企业内控将成为影响极大的风险因素。

尤其是7117家门店中,只有6家直营店的茶百道。

当然,加盟模式的难点不仅在于加盟商的稳定性,还关乎品控,尤其是在食品安全领域。关于产品质量和安全问题,新茶饮品牌似乎没有任何一家逃脱命运,许多爆料人士调侃茶百道经不住“查”。虽然这并非茶百道一家特有问题,但随着ESG概念在资本市场的热度攀升,企业的社会责任被放到新的高度,如不能加强内控,或因为食安事件影响IPO进程。

03 上市不等于上岸

对于包括茶百道在内的新茶饮品牌而言,上市并不等于上岸。

无论是加盟商稳定问题还是供应链建设、海外扩张等,如果仅靠外部输血,而不能形成企业自身的良性盈利循环,则始终不是长久之计。

弗若斯特沙利文报告显示,按2022年零售额计,行业第二名为古茗,2022年零售额为139亿元,占据6.9%市场份额,茶百道排第三,零售额133亿,市场份额6.6.%。

若论零售业务,茶百道的优势在外卖市场,这一点和瑞幸有相似之处。

为支持外卖业务,茶百道门店的典型空间布局是,80%面积是开放性厨房,20%用于前台接待,热门地段门店,外卖全天24小时营业,营销上也是颇下功夫。

图源茶百道官方微博

根据36氪获取的一项行业调研结果显示,茶百道外卖订单占到高达约70%-80%。而茶百道招股书也表示,今年一季度,有97.5%的茶百道门店是通过第三方外卖平台履约线上订单。

茶百道也因此被称为“外卖王”,美团平台数据显示,茶百道在多个城市的多家门店,外卖月销量都是9999+,屡出“万单店”。

但是,单凭外卖业务并不能让茶百道有足够深的护城河。

且随着喜茶放开加盟和各家在海外市场的扩张,茶百道危机四伏。

茶百道在招股书中表示,其未来扩张计划一方面要提高已布局区域门店渗透率,另一方面则是出海,优先东南亚。

对于海外市场,目前茶百道已经落后一步,蜜雪冰城已经将门店开到了澳大利亚,海外门店超过1000家,喜茶也登陆伦敦,后起之秀霸王茶姬海外门店也有60家。

根据此前弗若斯特沙利文报告数据,新茶饮市场前五已经占据超过35%的市场份额,上市IPO,则是让市场从多头竞争走向寡头竞争的关键一步。

那么,上市后的未来,新茶饮的竞争点究竟在哪?

显然,产品价格多个两三块、门店密集度向便利店靠拢,都不会是战争核心点。

核心还是在于供应链,供应链影响着影响着门店地域分布,影响着加盟品控,影响着产品创新,也影响着成本支出,更是加盟模式的收入主要板块。

以茶百道为例,目前茶百道虽然已经覆盖31个省份,但是城市分布还是集中在西南、华东、华南三大市场,门店区域分布就是受限于供应链的基础建设。

因为新茶饮的原材料对供应链的冷链及仓配要求高,如果从一线城市到四线下沉城市全面铺开,对冷链配送造成的压力就会十分巨大。

这也是茶百道今年密集资本化动作的一个根本原因。

对于供应链问题上,各家都有不同的解决之道,比如原材料方面,奈雪已经开始自己种草莓。

可以预见的是,密集上市节奏下,资本催化剂作用继续放大,新茶饮品牌座次或生新变数。

市场份额上,茶百道6.6%的占比,距离古茗6.9%的占比,只有微末之差,成功上市后,借助资本力量,进一步加强外卖业务优势的基础上,茶百道或许能够赶超古茗坐上第二的位置。

至于未来的路怎么走,书亦烧仙草的战略布局倒是值得思考。

去年四月,书亦烧仙草控股一家咖啡连锁品牌“DOC咖啡”,将业务品类从新式茶饮延伸到咖啡,如今DOC咖啡门店数量突破20家。

做奶茶后做咖啡,又或许,新式茶饮和如今的咖啡,本是同源。

评论