实习记者 | 刘相君

距离获受理四个多月后,常州瑞华化工工程技术股份有限公司(简称:瑞华技术或公司)于近日更新了北交所第二轮问询的回复,拟募资6.6亿元。

公司是一家石油化工技术提供商,核心业务涵盖基础研究试验、工艺路线和催化剂开发、技术许可、技术服务、化工设备设计与制造以及新材料技术开发及制备,主要产品为化工工艺包、化工设备和催化剂。

界面新闻注意到,公司客户所处行业主要为石油化工行业,具有较强的周期性。由于产能的迅速扩张,未来国内苯乙烯、聚苯乙烯市场或呈现供应过剩局面。根据公开信息,顺酐下游BDO行业存在景气度下降以及产能过剩的风险。

下游行业景气度下降,业绩波动大

2022年以来,国际形势严峻,地缘政治冲突加剧,原油价格回落,叠加新增产能释放,苯乙烯、环氧丙烷和顺酐等化工产品价格呈下降态势。

截至2023年6月5日,环氧丙烷价格为9630元/吨,较2020年、2021年市场高位下降50%左右。2022年我国苯乙烯供需缺口为10.31万吨,同比下降92.54%,未来存在产能过剩的风险。

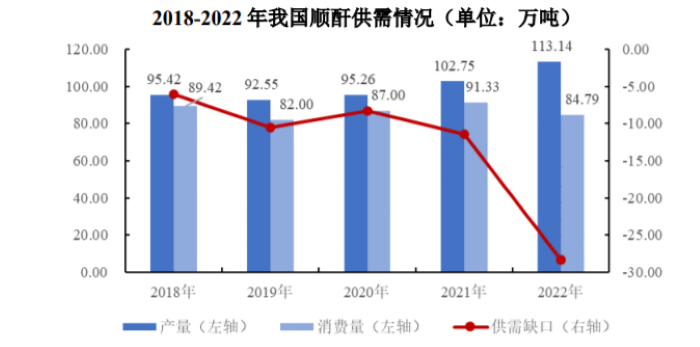

2022年度,国内顺酐供应规模继续扩大,但内需不足所导致的过剩压力也逐步体现。根据卓创资讯统计数据,2022年我国顺酐产量为113.14万吨,国内消费量为84.79万吨,行业尚处于供过于求状态。

2019年-2022年9月30日(报告期),公司营业收入分别为1.9亿元、2.67亿元、1.42亿元和1.92亿元,净利润分别为6751.95万元、6255.64万元、3657.29万元和4831.02万元,业绩波动较大。

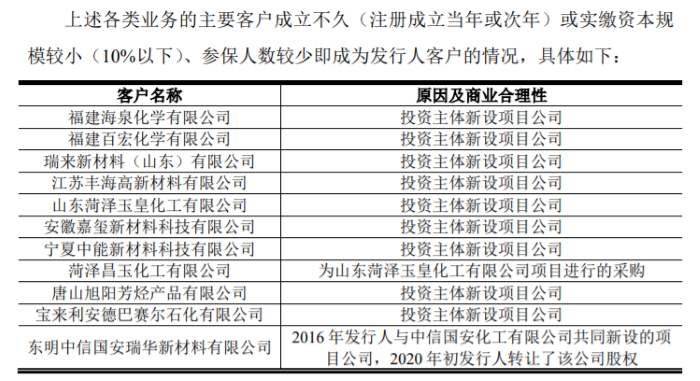

公司业务主要来源于客户的项目新建或改造需要,属于项目制,存在单笔项目金额大,执行周期长,合作频次低的特征。个别客户存在实缴资本较低、参保人数较少、成立不久即与公司合作的情形。值得一提的是,主要客户菏泽玉皇于2020年四季度进入破产重整。

公司在一轮问询中回复:上述客户的主要股东实力较强,因此成立不久或实缴资本规模较小、参保人数较少即成为公司客户具有商业合理性。

客户集中度近90%

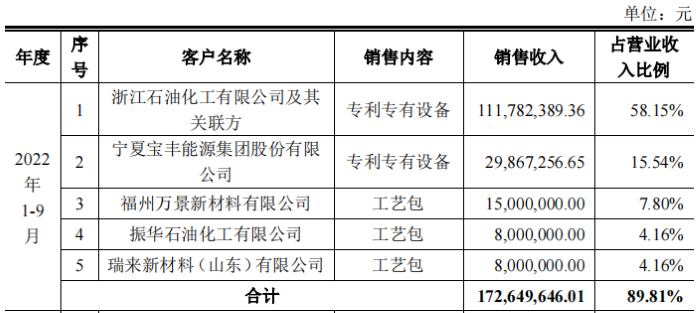

报告期内,公司来自前五大客户的营业收入占营业收入总额的比例分别为89.70%、89.44%、90.52%和89.81%。其中2022年1-9月,公司对第一大客户浙江石油化工有限公司及其关联方的销售收入占营业收入的比例为58.15%,超过50%。

从上述数据中不难发现,公司来自前五大客户的营业收入占比较高,客户集中度在90%左右,公司面临一定的客户集中风险。

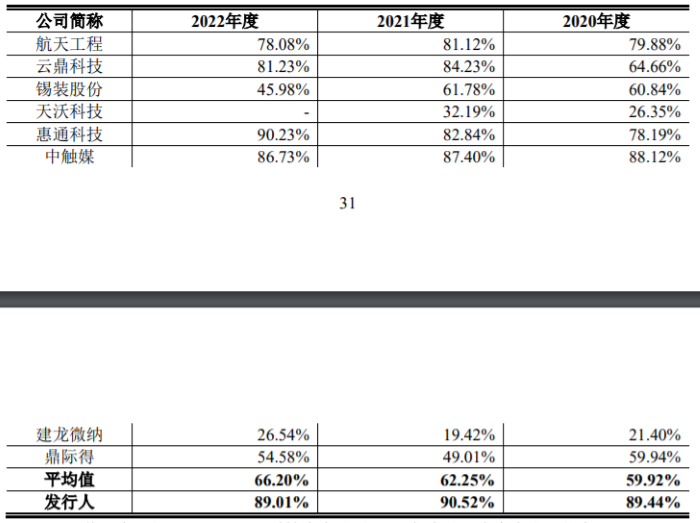

界面新闻注意到,2020年-2022年,瑞华技术的前五大客户收入占比较同行业可比公司的平均值高出30%左右。

对此瑞华技术表示:随着业务规模的扩大、客户开拓工作取得成效、客户订单的增多,公司客户集中效应预计将会减弱。

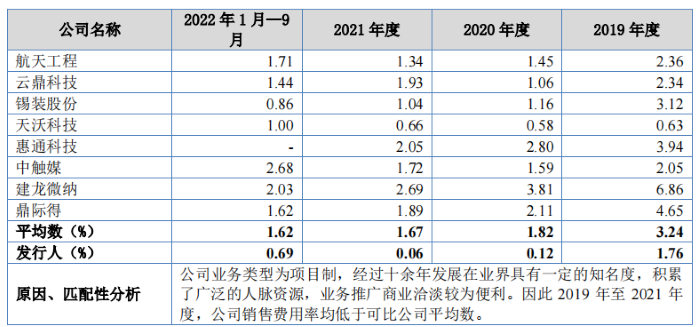

无销售人员且销售费用率低于可比公司

报告期内,公司销售费用分别为333.98万元、32.85万元、7.83万元和132.72万元,销售费用以售后服务费为主、无人工薪酬支出,销售费用率显著低于可比公司。

瑞华技术在招股书中表示:与客户的商务洽谈都是技术人员领衔,无专职的销售人员,因此销售费用中无核算职工薪酬。

对于无销售人员是否符合经营实际,公司在一轮问询的回复中表示:公司业务为项目制,单笔项目金额大、执行周期长,客户数量少且集中度较高,每年的主要客户数量也就10家左右,不涉及经销模式,公司不需要依赖于销售人员对业务进行推广,故无销售人员符合公司实际。

公司管理费用主要为职工薪酬、办公费、业务招待费及折旧摊销。各期管理费用分别为1126.45万元、1308.17万元、1590.66万元和1342.13万元。

据招股书,公司研发费用主要为职工薪酬、直接投入,参与研发的管理层人员50%薪资计入研发费用。瑞华技术全资子公司瑞凯装备对于首台(套)的设备生产认定为研发活动,研发活动形成样机金额为355.98万元、568.97万元、436.35万元、271.59万元。此外,公司存在合作研发及委外研发情形。

评论