记者 王珍

2023年上半年,地方政府国有土地使用权出让收入18687亿元,同比下降20.9%。这一跌幅超出预期,根据财政部今年3月公布的预算,今年全年地方政府国有土地使用权出让收入大致和上年持平。

2022年以来,地方政府对土地财政的依赖度持续下降。2021年,地方政府对土地财政的依赖度【国有土地使用权出让收入/(地方一般公共预算本级收入+地方政府性基金预算本级收入)】为42.5%,2022年降至36.6%,2023年上半年进一步降至21.5%。地方对土地财政依赖程度的下降主要原因是房地产市场需求疲软,房企拿地能力和意愿均不足。

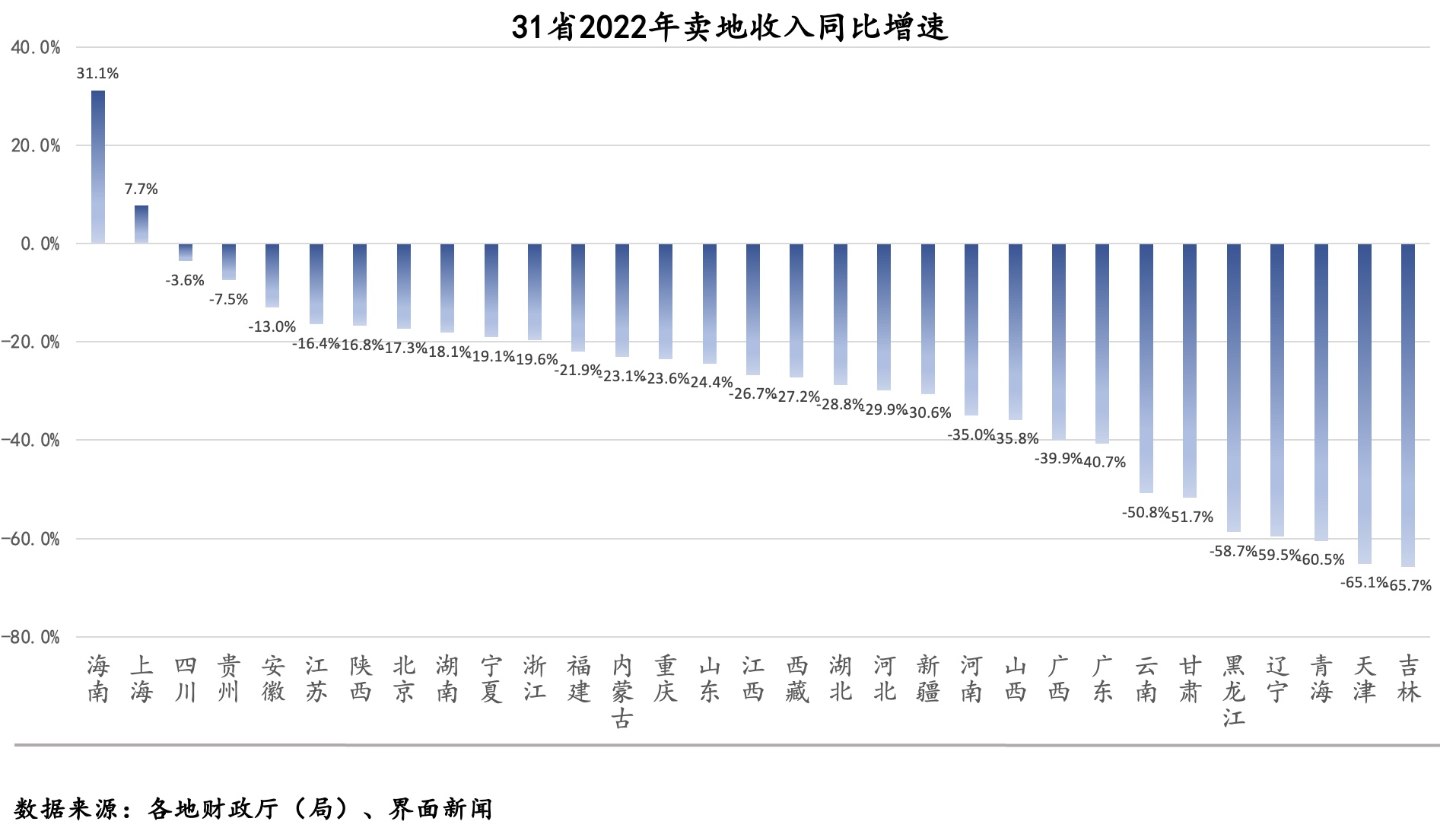

从全国来看,2022年31个省份(自治区、直辖市)中,只有上海市和海南省两地卖地收入录得正增长,其余29省均是负增长,且跌幅大多在20%以上,青海、天津、吉林跌幅超过60%,云南、甘肃、黑龙江、辽宁跌幅超过50%。

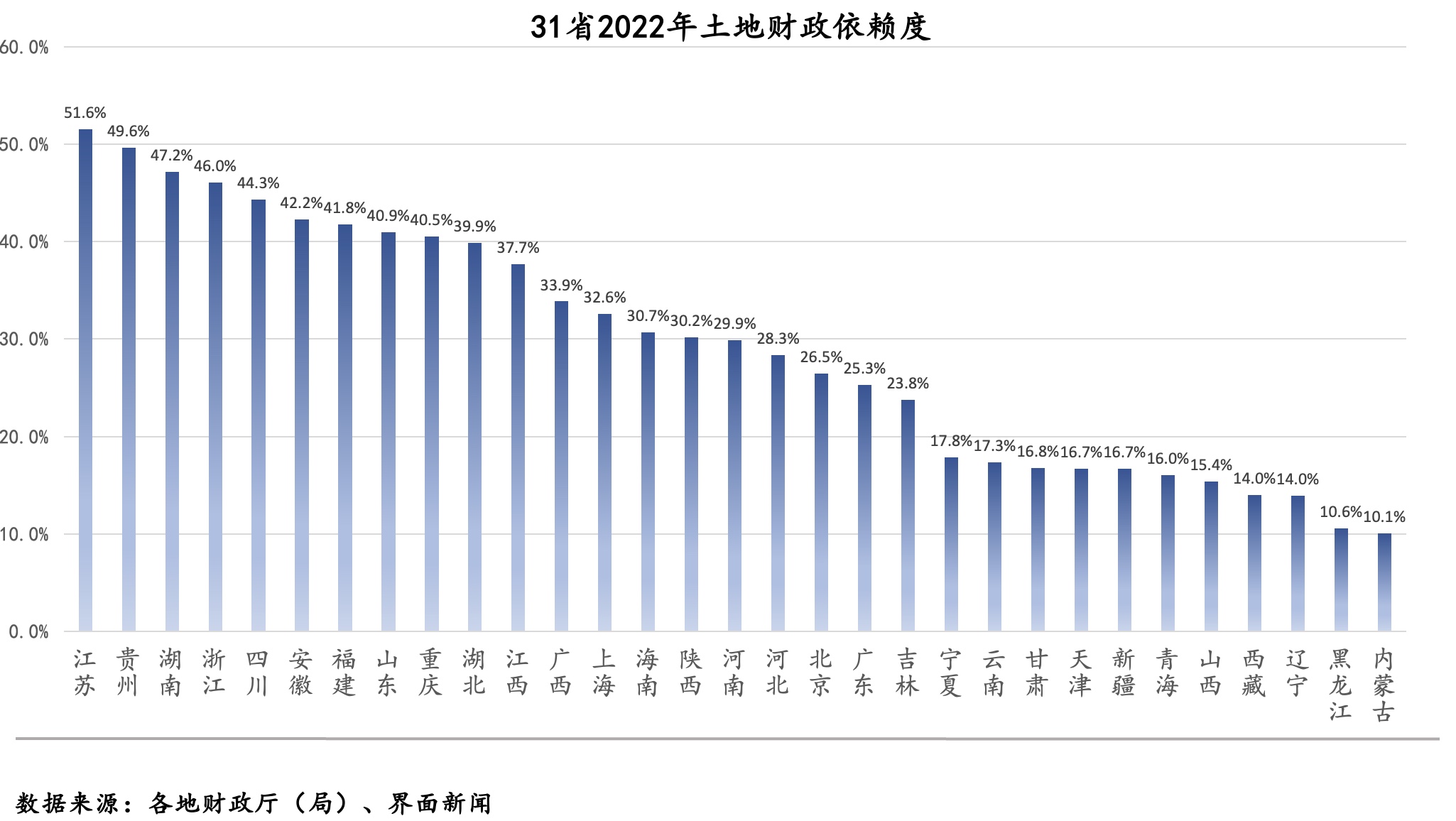

2021年土地出让收入不足千亿元的省份有11个,到2022年增加到14个。总体来看,中东部地区卖地收入对地方财力的贡献更大,比如,江苏省卖地收入占两本账(一般公共预算和政府性基金预算)的比重2022年依然超过50%,达到51.6%,浙江、安徽、福建三省卖地收入占比分别为46.0%、42.2%、41.8%。

地方卖地收入降低对地方财政的影响备受关注。分析人士指出,实际上,卖地收入下滑对财政的影响总体有限,但是,土地财政对基建配套资金的影响很大。

3月1日,在国务院新闻办公室举行的2023年 “权威部门话开局”系列主题新闻发布会上,财政部部长刘昆表示,因为收支之间是联动的,所以土地出让收入下降的影响并没有那么大。

他解释称,土地出让收入列地方的政府性基金预算,是地方政府性基金预算的主体。从全国地方政府性基金预算的情况看,有部分收入调入一般公共预算使用,约占地方政府性基金预算的15%左右,若按照2022年土地出让收入减收约2万亿元匡算,影响地方一般公共预算财力约3000亿元。

刘昆特别强调,土地出让收入是毛收入,收入减少的同时,也会相应减少拆迁补偿等成本性支出。“我为什么专门说明一下这个情况,因为收支之间是联动的,所以它的收入下降影响并没有那么大。”

天风证券在去年9月发布的一份研究报告中也指出,土地出让收入并不完全由政府支配,只有扣除成本补偿性费用后的土地出让收入,才是地方政府可用的财力。由于政府性基金实行“收支两条线”管理,以收定支,因此在土地完成出让之前,地方政府无需承担对应的成本性支出责任,如征地拆迁补偿、补助被征地农民等,卖地收入下滑对地方财政的真实冲击仅体现在非成本性支出上。按照2015年的占比来测算,如果2022年全国土地出让收入下滑2万亿-2.8万亿元,对应的非成本性支出将减少4200亿-5700亿元。而这些非成本性支出的缺口,基本在政策性银行6000亿元以上的基建资本金工具的覆盖范围内。

天风证券表示,卖地收入下滑最大的冲击在城投对于基建投资的资金配套。卖地收入下滑约80%的影响将由城投来承担,而城投平台是地方政府进行基建投资的落实主体,也是为基建投资提供资本金以外的配套资金的主体。城投收入的下滑,将直接拖累基建的配套融资,导致财政对基建投资的撬动能力出现下降。

“而这个问题不是一个短期问题,随着经济的‘去地产化’,土地财政对基建配套资金的拖累将长期存在,持续地弱化财政政策对基建的撬动能力。”天风证券强调。

除了拖累基建投资外,清华大学五道口金融学院不动产金融研究中心研究总监郭翔宇对界面新闻表示,今年上半年政府债务增量较小,同比下降较为严重,当土地财政收入消减,其他收入未能及时弥补资金缺口时,地方债问题将会逐步显露。

他还表示,近年来地方政府土地出让收入减少的原因是多层次的,直接原因是土地市场需求减弱,需求端房企拿地能力和意愿不足,更深层次的原因是随着中国不动产行业第一次进入下行阶段,住房市场供需均衡被打破,需要重塑均衡。

因此,郭翔宇建议从国有企业入手,加强地方财力。首先是灵活运用金融工具,适当撬动国有资产。比如,今年年初证监会宣布启动的不动产私募投资基金试点,可以通过私募股权基金引入社会资本乃至个人资金来盘活存量资产。

“不动产私募投资基金相对公募REITs在资产准入门槛上更为广泛和灵活,通过不动产私募基金对存量资产进行Pre-REITS的孵化,更加有利于盘活存量资产,也有助于为未来公募REITS提供更多储备资产,这对于拥有庞大存量资产规模的国有企业是极大的机遇。”他说。

其次,郭翔宇认为,地方国企需不断加强资产运营能力,获得更多可持续的现金流。2022年,地方国有资本经营预算本级收入为3345亿元,比上年增长5.5%。地方国有资本经营预算本级收入虽逐年增长,但从全国整体来看,国有资本经营预算收入在地方政府综合财力的贡献极低,占比仅为1%左右。而地方国有资产年化收益率仅3%左右,相比市场化机构的年化收益率仍有一定的差距,因此采取多种方式提升国有资产收益率是提升国有企业效率的关键。

他提到,今年新一轮国企改革提出了“一利五率”考核指标,其中“一利”指的是利润总额;“五率”指的是净资产收益率、是资产负债率、营业现金比率、全员劳动生产率以及研发经费投入强度。在新考核体系下,净资产收益率(ROE)替代净利润,营业现金比替代营业收入利润率,更加强调规模效益与现金流安全,即创造的收益总量,优化了国有企业的激励机制。一方面更鼓励价值创造,另一方面考核指标侧重点的变动或将促进国企更加关注发展质量,并且一定程度上能够给予企业更多弹性空间。

评论