文|赶碳号

最近这一两年,全球光伏市场高歌猛进,光伏企业增收又增利,迎来前所未有的业绩兑现期。但魔幻的是,资本市场中的光伏却跌成了狗,看好光伏新能源的A股投资者,在过去一年,很受伤!

东财光伏设备指数(BK1031),从2022年8月19日的最高点2459.83,一路跌到2023年8月18日的1499.41。在过去整整一年中,跌幅竟高达39.04%!而同期,上证综指跌幅仅为3.87%。

一向坚定看多光伏的赶碳号,每当光伏股票惨遭屠戮、一片绿油油之际,内心是有些纠纷和愤懑不平的:光伏企业赚到的钱,难道就是假的吗?

光伏板块很差,投资者预期减弱、信心丧失,原因可能是多方面的。除了对于阶段性产能过剩的担忧以外,无序的再融资、A拆A等,恐怕也是重要原因。

上周五股市收盘后,证监会有关负责人就“活跃资本市场、提振投资者信心”答记者问时介绍了一揽子相关政策措施。其中专门提到,要“合理把握IPO、再融资节奏,完善一二级市场逆周期调节”。

今天赶碳号就来谈一谈光伏企业再融资。

光伏行业既是高成长、高景气度行业,又是资金密集型行业。光伏企业通过资本市场发展壮大自身的同时,积极创造价值回报股东,这本是一件天经地义的好事。但现实情况是市场闻再融资、A拆A色变,很多光伏企业不是刚刚完成了一轮再融资,就是正走在再融资的路上。

光伏企业高频率、大规模融资,是真缺钱,还是真圈钱?融资目的,是为了大扩产,还是为了过冬囤现金?

01、TCL中环,“我要的不多”

投资者们尚且可以吐槽,不少企业的再融资计划,把自己股价带崩的同时,也把整个光伏板块带崩。但光伏企业之间,却从来不会互相指责,别人融得太多。这是因为,友商融的越多,才能在交易所面前反衬出自己还算“老实、本分”,至少能说得过去。

今年4月,TCL中环推出了138亿可转债融资计划。交易所在第二轮问询中就要求公司回答:“结合同行业特点、前次募集资金使用效率,说明本次募集资金的必要性及合理性。”

TCL中环回复的一部分内容是:“报告期内,同行业企业货币资金及交易性金融资金保持较高水平,且同期进行了再融资。”

于是,TCL中环把近两年融资频次较多、规模较大的几家拎出来,列了一个表格,以证明“光伏行业景气度高,近年快速发展,且属于资金、技术双密集型行业,对资本开支和运营流动资金的需求均较大”,以证明其融资的合理性。

现在晶科能源又推出97亿融资计划。假如交易所也问询这个问题的话,那么晶科能源就相对容易很多,完全可以把TCL中环及其回函中别家企业的情况,复制粘贴放在一起即可。

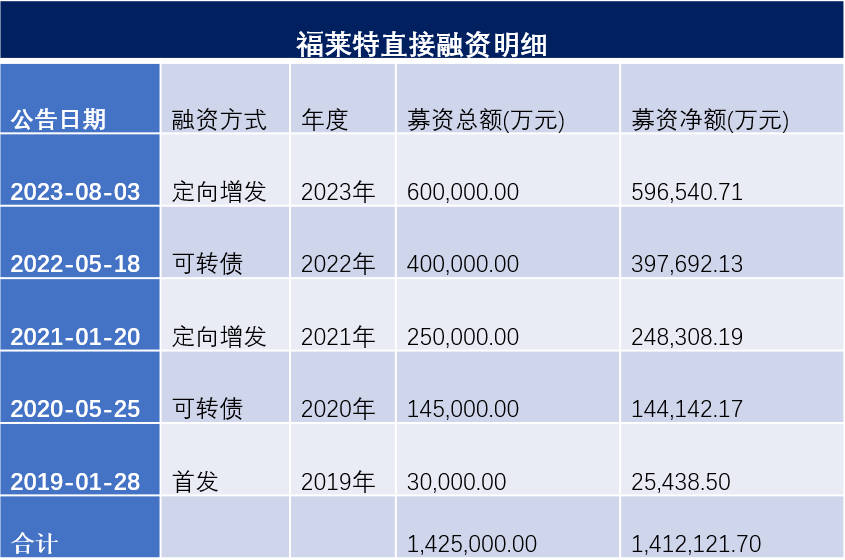

02、福莱特,光伏圈的“圈王”

对于TCL中环和晶科能源,赶碳号还有一个建议:融资合理性论述需要对比的其他企业时,可以把做光伏玻璃的福莱特也加进去作为依据。

福莱特2019年上市,到现在三年半时间,含IPO已经完成了5轮融资。

该公司的融资部门战斗力惊人,估计是年中无休的,因为要和券商投行们一起为融资资料而团结奋战!一个明显的例子是,福莱特在2022年5月18日刚完成40亿元可转债项目,2022年6月2日就发布60定向增发预案。这中间只间隔了两个星期。

TCL中环易学,福莱特估计不易学。

福莱特融资频次这么高,一大原因在于“早计划,早行动”。

福莱特借光伏发展大势,幸运地利用了此前较为宽松的融资环境,拼命搞钱。但是,现在A股融资环境已有收紧迹象。

之前,上市公司的再融资预案发布后,交易所可能不问询,或者只问询一次以示关切就够了。融资计划从预案到发行,几个月时间就完成了。

03、“千万次的问”

现在,交易所对于融资的监管口径给人的感觉正在收紧。

TCL中环正在推进的138亿的再融资项目,交易所已经问询了两轮。两次问询都涉及到同一个问题:

“根据申报材料,发行人2019年募集资金50 亿,截止2022年12月31日使用 44.6亿元;2021年募集资金90亿,截止2022年12月31日使用61.9亿元。截至 2022 年12月31日,货币资金余额及交易性金融资产余额为146.74亿元……结合同行业特点、前次募集资金使用效率,说明本次募集资金的必要性及合理性。”

对于交易所“摆事实、讲道理”的追问,有的公司可能就会底气不足了。但是TCL中环还是准备了一些资料,一口咬定:缺钱、有必要。

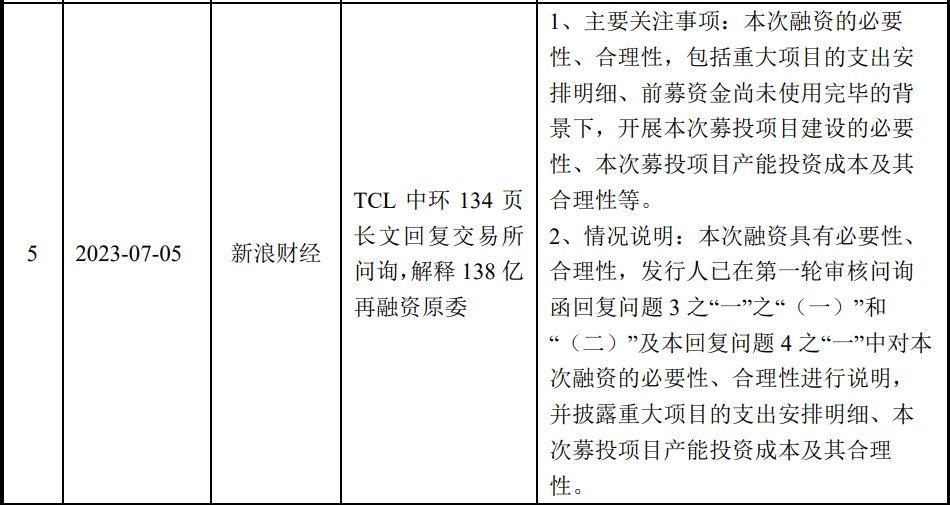

针对本轮融资的必要性、合理性,7月5日,赶碳号此前专门撰文,题为《TCL中环134页长文回复交易所问询,解释138亿再融资原委》。

交易所在第二次问询中特别提到:“请发行人关注再融资申请受理以来有关该项目的重大舆情等情况,请保荐人对上述情况中涉及该项目信息披露的真实性、准确性、完整性等事项进行核查,并于答复本审核问询函时一并提交。”

针对这篇文章,TCL中环作如下回复:

04、主动瘦身,就是被动脱水

谁又在交易所问询下有所妥协的呢?最近的当属协鑫集成。

今年3月,协鑫集成发布预案,定增募集资金57.99亿元。其中,34亿元干光伏,8亿干储能。

2022年末,公司净资产是22.56亿。57.99亿元的再融资计划,是其净资产的一倍还要多,可谓胃口与自信满满!

被交易所连续问询两轮后,协鑫集成主动修改了计划,去除了储能项目。估计协鑫集成希望融资额自行“瘦身”之后,进度能快一些吧。

再融资一直拖延甚或终止,对公司的影响实在太大了。这方面体会最深刻的,当属一个跨界光伏者——沐邦高科,非常魔幻。

公司在2022年2月发布再融资预案,非公开发行募集资金总额不超过24.15 亿元(含发行费用);2022年3月第一轮修订,调整为22.55 亿元,今年2023年4月第四次修订,调整为21.85 亿元;今年7月19日第五次修订,调整为17.06 亿元;到了今年8月17日,公司公告说还在修订问询函回复。好饭不怕晚,但这也太“晚”了吧。

时间过去一年半,再融资计划缩水了7个亿,生产玩具起家的沐邦高科这次的耐心也真够可以的。难怪晶科大将郭俊华跳槽到沐邦这么久,公司在跨界光伏上都没有什么大动静。机会不等人,看来这次真有些凉凉了。

沐邦这事,如果让福莱特的团队来干,估计两轮再融资都搞完了。当然,这只是句玩笑话。

05、头部企业,相对更节制

光伏行业发展快、扩产快,企业对资金的需求就会更旺盛。

但是,我们必须也要承认一个现实:龙头光伏企业,并不是融资最猛的企业。这些企业,往往造血能力更强。

以通威股份为例,公司在过去10年,通过增发融资总额为185亿(不含今年4月公告的正在推进的160亿定增预案),可转债175亿。

通威股份自2011年以来,连续12年每年都会现金分红,最近6年,分红累计高达200亿元!

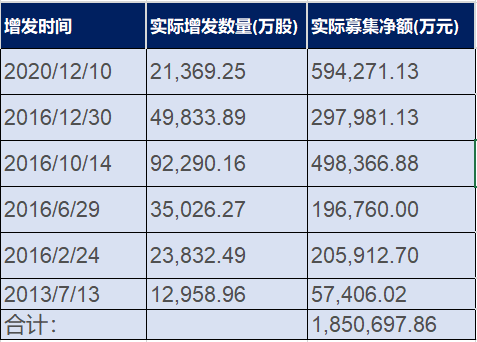

再来看看隆基绿能的再融资情况。最近11年中,公司直接融资为263.85亿元。

从上表中不难看出来隆基绿能的融资频次,要低于行业目前的平均频次。

值得一提的是,隆基绿能很少股权融资,仅有两次使用定增方式融资。

去年,隆基绿能也宣布拟发行GDR,募资不超199.96亿元。这件事常被光伏同行拿出来比较,以证明隆基亦爱融资。但是,现在隆基的GDR事项仍未有实质性推动,也不及其他发行GDR的公司推进速度。

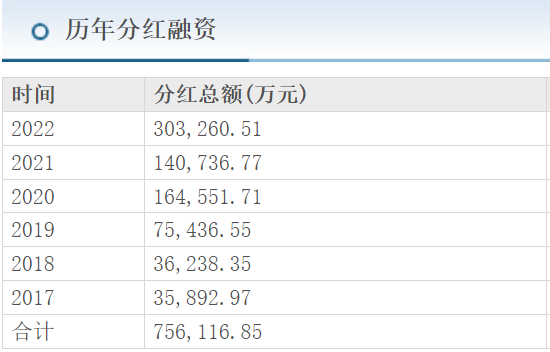

最近六年,隆基现金分红合计75.61亿元。

06、里里外外都是坏情绪

不需要统计数据,在A股中光伏行业的再融资频次和规模肯定都是居于前列的。

一年可转债融资,一年定向增发股份融资,这是很多企业共同选择的融资节奏。

投资者对于一些光伏新能源企业的再融资、“A拆A”选择了“用脚投票”。

一些投资者认为,不同市场对于公司估值会有差异,比如A+H或中概回归,但“A拆A”有点“耍流氓”,最典型的当属正泰电器。

现在的市场环境下,很多定增其实也不好发,有的企业大股东私下要对认购的对象进行“保本保收益”,否则就有可能发不出去。企业一方呢,心态也是非常复杂的。

一,大家都扩产,我也必须要扩产,否则就要被比下去,就要掉队。扩产没有钱,就只能问股市要钱。

二,产能过剩,行业调整迟早是要到来的。手上没有粮,怎么过冬?千万不能因为行业大调整,导致自己的资金链出问题。于是,我们会看到一些企业手上有大把的现金,还是要融资;还会看到,一些企业的再融资可行性方案中,单GW产能需要的资金需求,远高于行业平均水平,甚至高于这家公司利用自有资金的已投资项目。

此外,还有两种心态更为投机,甚至脱离了实业本身,值得监管层重视、投资者警惕。

一是,认为搞股价、搞资本市场,比干实业来得简单容易。光伏本身还是相对“淳朴”的制造业,这样的企业可能不多,但肯定有。就像阳光电源曹仁贤在今年光伏行业半年会上所说的,新进来的很多玩资本的,把光伏行业搞得太浮躁了。

二是,企业在A股上市后,企业家的心态就像进了保险箱一样有所放松,在经营上、财务上也更加激进。从各家光伏企业财报可以发现,光伏企业平均负债率都很高,超出一般制造业水平,在70%上下的非常普遍。为什么?就是不用再担心资金链问题,认为只要发一次定增,就能把资金问题都解决了。殊不知,高负债,高杠杆,总归要还的。

评论