界面新闻记者|马悦然

上半年风电行业有所回暖,但金风科技(002202.SZ)还是没能实现业绩正增长,同期风机毛利率降至不及4%。

8月21日晚,金风科技披露半年报,上半年实现营收190亿元,同比增长14.03%;净利润12.51亿元,同比下降34.82%。

这是金风科技自2021年3月以来,首次实现财报营收正增长。

金风科技是国内最早进入风力发电设备制造领域的企业之一,在国内风电市场占有率已连续12年排名第一,且去年跻身全球第一。

受补贴退坡等因素影响,国内风电行业在经历了此前的高增长态势后,在去年迎来低谷,整体发展不及预期,相关企业业绩承压明显。

今年以来,风电需求有所回暖。国家能源局数据显示,上半年全国风电新增装机22.99 GW,同比增长77.67%。

金风科技拥有风机制造、风电服务、风电场投资与开发三大主营业务以及水务等其他业务。

从毛利率看,除风电场开发外,金风科技所有产品毛利率均下滑。其中,风机及零部件销售毛利率仅剩3.64%,相比上年同期下滑了8.95个百分点,下滑程度居所有业务之首。此外,风电服务业务毛利率为15.15%,同比下滑了4.66个百分点。

去年年报显示,金风科技的风机及零部件的毛利率为6.23%。同期,明阳智能(601615.SH) 和三一重能(688349.SH)风机制造毛利率分别为17.77%、23.25%。

随着风机行业进入平价时代,竞争更加激烈,风机价格一路走低,金风科技受影响明显。美银证券此前发表报告称,金风科技陆上风机的投标价格由一季度1821元/千瓦下降到二季度的1648元/千瓦,降幅9.5%,该公司今年指引投标价格为1200-1700元/千瓦,低于2022年的1930元/千瓦。

分市场看,上半年金风科技国际销售收入同比增长113.75%,增速远超国内市场的6.18%,但这部分毛利率也下滑两位数以上,减少了10.27个百分点至11.25%。同期,国内市场毛利率18.22%,同比下滑超7个百分点。

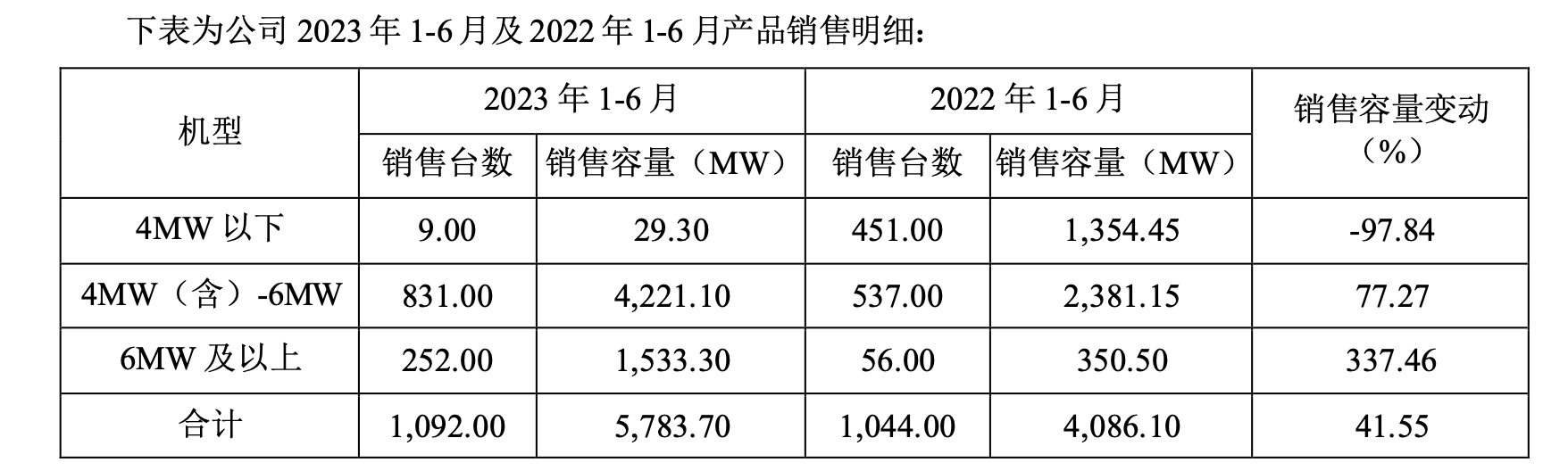

在风机制造业务,上半年该公司风力发电机组及零部件销售收入127.4亿元,同比增加17.65%;实现对外销售机组容量5783.7 MW,同比上升41.55%。

随着风电行业的机组大型化进程不断加速,上半年金风科技4 MW以下机组销售容量同比下降97.84%,4 MW(含)-6MW机组成为其主力机型,销售容量同比上升77.27%。

此外,其6 MW及以上机组销售容量同比大幅增长337.46%。

上半年,金风科技在手订单量创历史新高。

截至6月底,金风科技外部待执行订单总量21554.88 MW;外部中标未签订单为6601.83 MW。

同期在手外部订单共计28156.71 MW。其中海外订单量为4600.97 MW,占比约16.3%;另有内部订单1848.15 MW。

在产品升级上,金风科技称,已完成GWHV12平台14款机型的开发工作并全部上市,同时面向陆上中低风速和中高风速两大市场。目前,GWHV12平台系列化机型均已进入批量交付阶段,成为金风科技的主力交付机型。

为应对日趋激烈的市场竞争以及高风速“沙戈荒”市场需求,金风科技表示,目前已开始GWHV17平台系列化机型的开发工作。

在风电服务领域,金风科技上半年实现收入约23.1亿元,较上年同期增长19.63%。其中后服务收入12.06亿元,同比增长16.43%。

截至6月底,其国内外后服务业务在运项目容量29.6 GW,同比增长16.5%。

在风电场开发方面,上半年金风科技的风电项目实现发电收入 33.47亿元,转让风电场项目股权投资收益为16.7亿元,占总营收的占比约26%。

同期,该公司国内外自营风电场新增权益并网装机容量585.24 MW,转让权益并网容量741.22 MW。截止报告期末,其全球累计权益并网装机容量6922.4 MW,权益在建风电场容量3202.74 MW。

报告期内,金风科技国内机组平均发电利用小时数1344小时,超全国风电机组平均水平107小时。

此外,金风科技水务运营收入4.56亿元,同比增长22.19%。

对于风电未来发展趋势,多家券商表示看好。中信证券近期研报指出,伴随着风电行业景气回归,在风机大型化、中远海趋势明确和出口需求拉动的背景下,预计2023年下半年风电行业将迎来快速发展。

8月21日晚,金风科技还公告称,同意授权全资子公司金风投资控股有限公司(下称金风投资)总经理根据市场情况适时以大宗交易、集中竞价、协议转让等方式,减持公司及金风投资持有的剩余金开新能的全部股权,授权有效期至2024年12月31日。

目前,金风科技及金风投资持有金开新能股份合计约0.52亿股,持股比例为2.59%。公告称,上述决策有利于提高公司资产流动性及使用效率,优化公司资产结构等。

截至8月22日午间收盘,金风科技大跌4.99%,报9.9元/股,总市值约418亿元。

评论