界面新闻记者 |

软体家居头部企业梦百合(603313.SH)上半年营收下滑,但利润实现增长。

8月21日,梦百合发布2023半年报,上半年公司实现总营收36.01亿元,同比下滑11.82%;归母净利润9761.63万元,同比增长16.68%。

2023年1-6月内,梦百合基本每股收益0.20元/股,去年同期为0.17元/股,同比增加17.65%。截止今年6月,公司总资产增加5.23%至95.51亿元。

从业绩来看,梦百合的总营收延续了2022年的下滑趋势。2022年是梦百合自2018年以来出现的首次营收下滑,不过下滑的幅度仅为1.5%,且利润方面实现了扭亏为盈,2021年全年归母净曾亏损2.76亿元,2022年归母净利润为4100万元。

此次上半年梦百合的归母净利润能实现16%的增长,也算是为2023全年的总业绩打下基础。

外销市场收入贡献超过8成,增长见顶

这家来自江苏南通的软体家居企业,主营业务为记忆绵床垫、记忆绵枕头、沙发、电动床及其他家居制品的研发、生产和销售。其中,记忆棉床垫为梦百合的核心产品。

尽管梦百合早在国内市场放大营销,扩大品牌声量,但从销售数据来看却是一个典型的外销企业。梦百合在财报中介绍,公司主要为欧美等境外记忆绵家居品牌商、贸易商提供ODM产品,收入以外销为主。

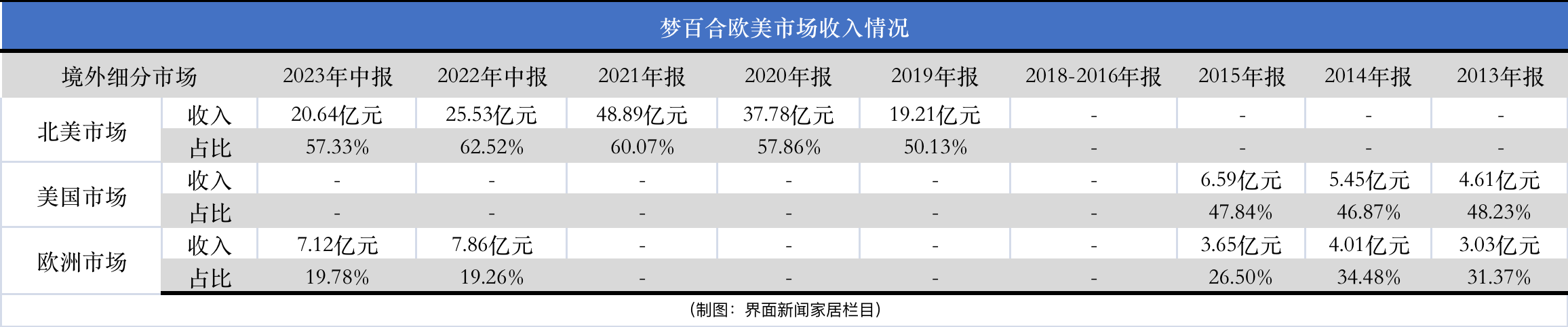

从梦百合以往的年报数据来看,在2015年以前,外销收入占比超过9成,海外市场为梦百合的绝对营收来源。进入2015年后,外销收入占比虽然有所下降,但占比还是超过8成。

财报显示,梦百合2023上半年外销收入29.29亿元,相比2022上半年的34.79亿元减少了5.5亿元,同比下滑15.8%。其中,北美市场收入20.64亿元,比去年同期减少了4.89亿元。

而今年上半年总营收为36.01亿元,相比去年同期的40.83亿元减少了4.82亿元。也就是说,此次营收下滑最主要的原因为北美市场收入下滑。

这一变化从去年的外销收入就可以窥见端倪。2022全年梦百合外销收入为67.95亿元,仅比2021年同期多了6800万元,外销市场的增长已见顶。

同时,在近年外销占比稳定在8成以上的前提下,美国市场占比提升,欧洲市场的占比从十年前的30%以上,下滑到如今的20%以下。

比较耐人寻味的是,梦百合在披露外销市场的业务构成时,并没有形成完整的体系。公司仅在定增扩建美国亚利桑那州生产基地项目时,提到欧美市场的重要性。

在去年9月回复证监会的定增问询函中,梦百合披露了2019年至2022上半年的北美市场占比,但2022年报又空缺。

此外,梦百合在财报提到,2023上半年境外的线上业务发展势头强劲,实现营收3.26亿元,同比增长154.99%,增长过倍。跨境电商是梦百合近年开拓的新增长渠道。

内销仅增长2成,不足以弥补外销市场倒退

内销方面,梦百合以自主品牌的销售为主,目前梦百合最大的自主品牌为“MLILY梦百合”。也许是受欧美市场不景气的影响,梦百合也在扩大内销比例,但收效甚微。

财报显示,2023上半年境内市场贡献收入5.67亿元,同比增长19.57%,占总营收比例15.76%。对于去年80亿营收规模的梦百合来说,增速并不算快。

其中,自主品牌的内销实现营收4.46亿元,同比增长50.77%,增长过半。包含直营和经销的线下渠道营收同比增长56.99%,此外线上渠道营收同比增长64.98%,酒店渠道营收同比增长44.79%。

值得一提的是,去年梦百合的境内市场收入出现下滑。2022全年境内市场贡献收入9.91亿元,相比2021年的11.85亿元减少了将近2个亿,同比下滑16.42%。

不过,在去年大部分同行毛利率都降低的背景下,梦百合的毛利率则稳定在30%以上。今年上半年,境内市场的毛利率对比去年同期,还大幅增加了14.56个百分点至52.16%。

作为参考,在国内同样走高端市场的慕思股份(001323.SZ),去年境内市场的毛利率为46.5%。梦百合超过50%的毛利率在行业内已经是较高水平。

回顾梦百合在国内的推广史,2013年梦百合成为中国国家围棋队的供应品牌,至此2013年、2016年、2017年、2019年4届的世界围棋公开赛,梦百合皆作为主要供应商露面。

除此之外就没有再多的推广,相比这些年其他同行慕思股份、喜临门(603008.SH)在国内的“病毒式营销”稍显逊色。

但无论如何,敢于在国内市场尝试高毛利也是一种勇气,虽然就目前的增长数据来看,国内市场还暂不足以弥补外销市场下滑的空缺。

该如何调整内外销市场的比例,仍然是梦百合需要思考的问题。

评论