文|异观财经 夜叉白雪

过去赚快钱、走捷径的时代过去了,未来有投资价值的公司一定是那些能够走得更远、护城河足够深的企业。

快手作为港股上市公司,自上市以来其盈利能力备受质疑,而今快手终于“扬眉吐气”,上市后首次录得集团层面国际会计准则(IFRS)净利润14.8亿元,经调整净利润26.9亿元,高于市场预期79.7%。

快手实现如此大规模的盈利,一方面向市场证明了其商业逻辑的可行性,另一方面,这也标志着,快手从此驶入盈利的快车道,迎来了属于快手的“盈利时代”。

Q2净赚14.8亿元,快手驶入盈利快车道

北京时间8月22日,快手发布了截至2023年6月30日止的第二季度财务业绩报告。

从净利润角度看,今年二季度开始,快手正式进入属于它的“盈利时代“。数据显示,快手今年二季度年实现了26.9亿元的经调整净利润,相比去年同期的13.1亿元亏损实现大幅扭亏为盈,快手是如何做到的?盈利能否持续?

持续降本增效,毛利率稳步提升。从近两年的数据来看,自2021年开始,快手的费用支出开始进入收缩阶段,尤其是营销方面的开支大幅收缩。

今年二季度,快手行政管理开支为9.45亿元,同比减少1.1%;研发费用为31.55亿元,同比减少3.9%;营销费用86.36亿元,同比减少1.5%,营销费用率从上年同期的40.4%,下降至本季度的31.1%。

关键的是,快手在大幅收缩营销开支的情况下,平台用户规模和使用时长持续增长。销售及营销开支的收缩,并未影响平台用户的增长。数据显示,本季度快手平均日活用户为3.76亿,同比增长8.3%,平均月活跃用户达6.73亿,同比增长14.8%。累计互关用户对数超过311亿对,同比增长近50%,日均互动(包括点赞、评论和转发等)总量达80亿次。

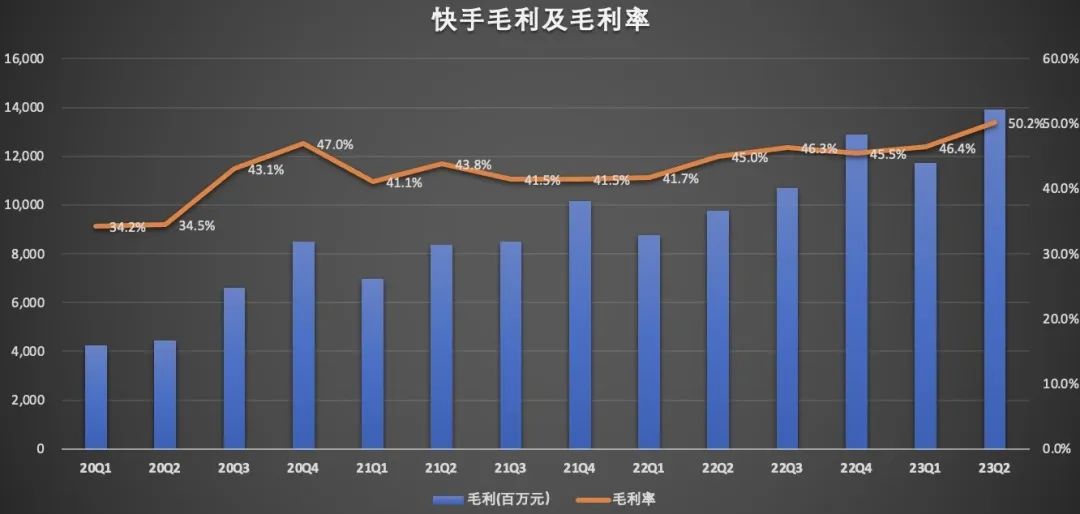

快手能实现扭亏为盈的并非全靠费用控制,各项业务质量的提升推动了快手平台毛利率提升是盈利的关键。

今年二季度快手收入为277.4亿元,同比增长27.9%,直播收入99.68亿元,同比增长16.4%,线上营销服务收入143.47亿元,同比增长30.4%,其他服务收入34.29亿元,同比增长61.5%。

数据显示,快手今年二季度毛利为139.34亿元,同比增长42.6%,毛利率为50.2%,相比上年同期增长5.2个百分点。毛利率的持续提升,说明快手的盈利能在持续提升,企业的利润也会随之增加。

快手的“盈利时代”能走多远?

快手的盈利是否可持续呢?从其各项业务的发展情况可以分析,做个简单判断。

快手的收入主要来源三个业务板块,线上营销,直播,以及包含电商等在内的其他服务。

二季度,快手公司总营收为277.4亿元;其中线上营销收入143.47亿元,占比51.7%,直播收入98.68亿元,占比35.9%,其他收入是34.29亿,占比12.4%。

线上营销可以说是快手重要基本盘之一,这部分的业务毛利比较高。从业务来源看,快手的广告分为内循环广告和外循环广告。内循环广告主要是来自于平台的商家及达人。快手内循环广告收入直接与平台商家数量、商品交易等有关。

快手外循环广告则主要来自外部品牌广告主的投放。目前互联网广告市场正逐步恢复中,市场规模还有很大的上升空间。QuestMbobile数据显示,今年二季度,中国互联网广告市场规模预计恢复增长至1593.4亿元,同比增速8.1%。

上周腾讯、哔哩哔哩等公司发布的财务业绩也有所体现,腾讯在财报中指出,除期初交通行业外,所有重点广告主行业在腾讯平台的广告支出都实现了同比双位数增长。

本季度,快手的广告业务本季度也给出了不俗的表现,线上营销业务板块收入二季度同比增长30.4%,短视频作为一种全国现象级的存在,越来越多的用户把时间花费到短视频平台,平台广告价值不断释放,获得越来越多品牌主的认可,长期来看,快手外循环广告业务未来市场规模还将保持上升态势。

快手的线上营销业务还可以与电商业务产生良好的协同效应。快手2018年下半年正式开启直播电商业务,表现出了强劲的爆发力,成为电商行业最具想象力的玩家之一,如今GMV规模超万亿。快手电商交易总额(GMV)同比增长38.9%达2655亿元。二季度,快手电商的品牌化进程进一步加速,包括快品牌在内的品牌商品GMV占比提升至30%,新增品牌数量同比增长近90%。

不仅如此,今年6月比1月,快手本地生活消费用户规模增长了498%,本地生活支付GMV增长了848%,这也表明,快手本地生活用户的下单频次、客单在持续变高,用户和平台、达人的信任感正变得越来越强。

通俗来讲,快手赚钱模式就是直播、广告和佣金,快手内容生态建设与完善程度直接对影响快手商业化变现潜力和市场规模,优质内容是吸引用户为好物买单,促进转化的关键。快手平台用户规模和互动性的持续增长,说明快手社区对用户的吸引力持增长,这背后最直接的原因是快手平台内容质量不断提高,内容生态持续完善。

电商业务之外,快手在短剧、房产、招聘等领域的业务发展也颇具想象力。

短剧领域,数据显示,截至2023年Q2,快手星芒短剧总播放量已突破600亿,二季度创作者收入则同比增长近60%。

房产领域,快手推出了理想家。2022年全年,快手理想家的总交易额达到100亿元,但今年,仅二季度一个季度的累计房产交易额就超100亿元,约等于去年全年的交易额,增速非常可观。截至今年6月底,快手理想家房产已覆盖全国90个城市。

2022年1月,快手推出快聘业务,致力于为蓝领劳动者、大学生、退役军人、残疾人等群体搭建起全新的就业渠道,实现更精准的岗位匹配。数据显示,本季度,快聘业务的日均简历投递次数同比增长290%,日均投递简历的用户数则同比增长100%。

短剧帮助快手触及更多一线二线城市用户;房产交易背后的用户,触及的更具备消费能力的青年及以上用户,招聘业务服务的人员规模更大的蓝领用户群体和有蓝领招工需求的企业,但这部分企业和人群,都可以说是快手的高质量用户了,用户保持高质量增长背后,体现了快手用户生态的繁荣,同时也可以吸引更多品牌主,快手的广告业务、电商业务也会有很大的增量空间。

我们发现,现在越来越多的年轻人使用快手,我近身边的一个现象让我感慨颇深,一位09年出生的北京小朋友,使用快手都近4年了,追短剧,关注游戏主播,刷视频娱乐是常用的放松方式,而且其身边使用快手的同学也不少,这部分年轻用户当前的消费能力尚未体现,短期可以视为快手商业价值“潜力值”,为快手未来持续发展蓄力。

我们认为,当下的股价并非完全准确反映一家公司的长期价值。优质的、具备高成长性的公司,总会通过时间来修复自己在资本市场的估值。当前快手的股价并没有完全反映出公司的未来潜力,随着各项业务板块潜力的释放,快手有望实现价值重估。

评论