文 | WEMONEY研究室 刘双霞

8月23日,建设银行披露上半年业绩。上半年,该行实现营业收入4002.55亿元,同比下降0.59%;净利润1672.95亿元,增幅3.12%。净利差为1.60%,净利息收益率为1.79%,同比均下降30个基点。

从收入结构看,上半年,建设银行公司金融业务营收和利润减少,个人金融业务营收利润双增长。从个人贷款变化来看,上半年,受提前还款等影响,建设银行个人住房贷款减少。同期,该行个人消费贷和经营贷增长较快,分别增长24.83%、46.59%。

此外,半年报也披露了旗下金融科技公司建信金科和消费金融公司建信消费金融相关数据。

01.营收下降0.59%,净利润增长3.12%

今年上半年,建设银行资产负债规模实现较快增长,集团资产总额38.25万亿元,增幅10.56%;其中发放贷款和垫款净额22.36万亿元,增幅9.11%。负债总额35.30万亿元,增幅11.27%;其中吸收存款27.63万亿元,增幅10.42%。

经营效益方面,该行上半年实现营业收入4002.55亿元,同比下降0.59%;净利润1672.95亿元,增幅3.12%;利息净收入3121.85亿元。净利息收益率1.79%,年化平均资产回报率0.92%,年化加权平均净资产收益率11.95%,资本充足率17.40%。

从营收结构来看,上半年,建设银行利息净收入较上年同期减少54.84亿元,其中,各项资产负债平均余额变动带动利息净收入增加361.43亿元,平均收益率和平均成本率变动带动利息净收入减少416.27亿元。

上半年,建设银行净利差为1.60%,净利息收益率为1.79%,同比均下降30个基点。对此,建设银行解释称,受LPR(贷款市场报价利率)下调等因素影响,贷款收益率下降;债券投资收益率因市场利率整体走低下行;存款受市场竞争加剧和结构变化等因素影响,付息水平高于上年同期。

资产质量方面,上半年末,建设银行不良贷款率1.37%,稳中有降;拨备覆盖率244.48%,保持良好风险抵补能力。

02.个人住房贷款减少,消费贷、经营贷增长较快

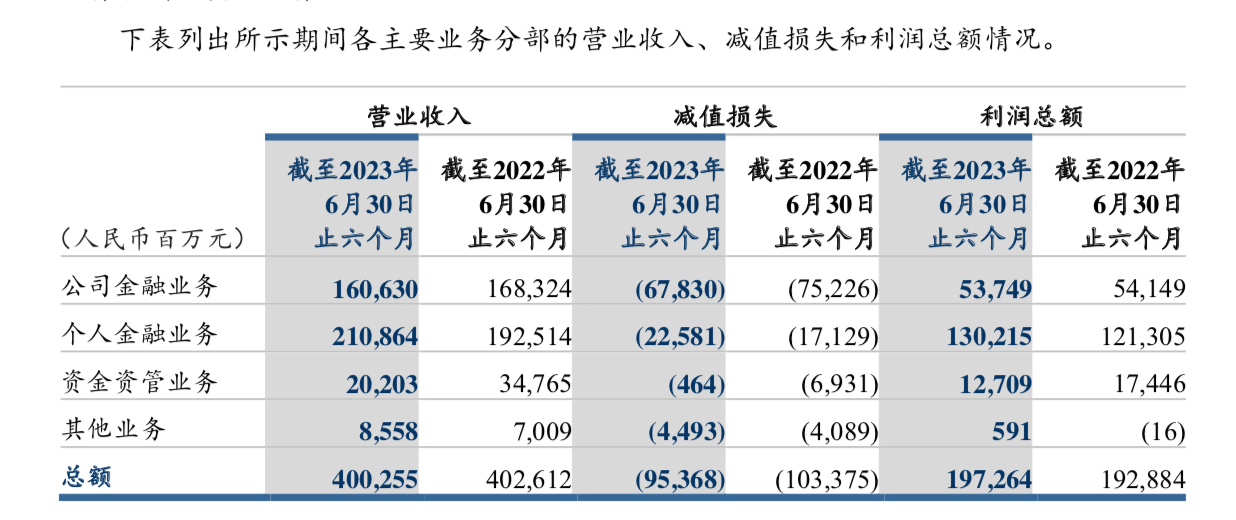

具体到业务层面,2023年上半年,建设银行公司金融业务营收和利润下滑,个人金融业务营收、利润双增。

上半年建设银行公司金融业务实现营业收入1,606.30亿元,降幅4.57%;减值损失678.30亿元,降幅9.83%;利润总额537.49亿元,降幅0.74%,在集团利润总额中的占比较上年同期下降0.82个百分点至27.25%。

个人金融业务实现营业收入2,108.64亿元,增幅9.53%;利润总额1,302.15亿元,增幅7.35%,占比较上年同期上升3.12个百分点至66.01%。

聚焦到个人贷款结构层面,上半年末,该行境内个人贷款和垫款总额8.43万亿元,较上年末增加1,943.59亿元,增幅2.36%。

其中,个人住房贷款6.41万亿元,较上年末减少729.04亿元,降幅1.13%,主要是个人住房贷款提前还款量增加,抵销了投放量增加的影响;信用卡贷款9,395.96亿元,较上年末增加147.23亿元,增幅1.59%;个人消费贷款3,688.02亿元,较上年末增加733.59亿元,增幅24.83%;个人经营贷款6,088.65亿元,较上年末增加1,935.21亿元,增幅46.59%。

03.建信消金总资产73.83亿,建信金科净亏损9.3亿

建设银行半年报中披露了多家子公司业务。

其中,建设银行消费金融子公司建信消费金融上半年净亏损0.02亿元。6月末,建信消费金融资产总额73.83亿元,净资产71.98亿元。

不过,建信消费金融在2023年6月30日才正式开业。其注册资本72亿元,建设银行、北京市国有资产经营有限责任公司和王府井集团股份有限公司持股比例分别为83.33%、11.11%和5.56%。

建信消费金融主要经营个人小额消费贷款业务。据悉,公司将加大对新市民、基层劳动者、城市摆渡人等广泛客群的覆盖力度,充分发挥建设银行集团优势。在产品服务方面,建信消费金融公司将场景化理念融入贷款产品研发,推出建信“福贷”“福分期”等产品和数字人民币消费贷款业务,以“科技+数据”双轮驱动,不断提高客户服务效率,助力行业规范发展。

此外,值得关注的是,建设银行旗下金融科技公司上半年亏损严重。

半年报披露,6月末,建信金科资产总额61.97亿元,净资产4.46亿元;上半年净亏损9.30亿元。

建信金融科技有限责任公司成立于2018年,为国有大型商业银行中首家和规模最大的银行系金融科技公司。建信金科2021年引入战略投资者,建银腾晖(上海)私募基金管理有限公司、中央国债登记结算有限责任公司、上海联银创业投资有限公司和国开金融有限责任公司持股比例分别为92.5%、2.5%、2.5%和2.5%,注册资本17.30亿元。建银腾晖(上海)私募基金管理有限公司由建银国际全资子公司建银国际(中国)有限公司100%持股。

建信金科以私有化部署和公有云服务两种方式,服务金融机构、金融科技公司和金融监管及政府机构等三类客户。

评论