文|仪美尚

8月22日晚间,逸仙电商发布2023年第二季度未经审计的财务业绩。

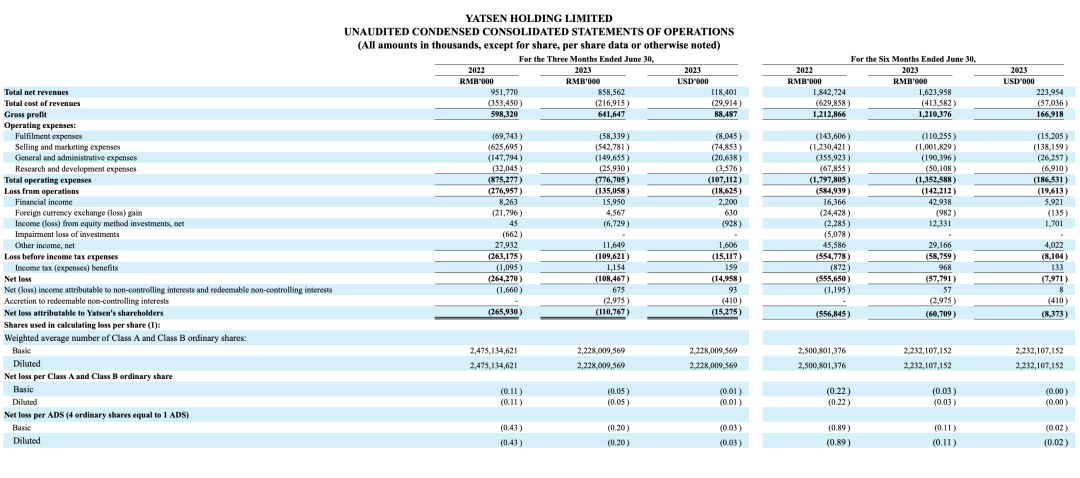

报告显示,2023年第二季度,逸仙电商的净收入总额从上年同期的9.52亿元下降至8.59亿元,降幅达9.8%;非公认会计原则净亏损缩窄77.7%至0.46亿元。结合其今年一季度业绩来看,2023年上半年,逸仙电商净收入总计达16.24亿元。

截自逸仙电商业绩报告

值得一提的是,二季度,逸仙电商旗下护肤品品牌的净收入同比增长2.3%;毛利率连续四个季度上升,升至74.7%。

对于最新出炉的成绩单,逸仙电商董事兼首席财务官杨东浩表示:“基于战略转型和市场复苏,Q2业绩超出业绩预期”。

逸仙电商创始人、董事长兼首席执行官黄锦峰也表示,随着关键财务指标的优化,逸仙电商的战略转型计划仍在正轨。“第二季度,美妆行业经历了一定程度的新冠疫情后复苏,但消费者需求的不确定性持续存在,基于此,逸仙电商将专注于自身的商业模式,着力投资品牌建设和研发。”

黄锦峰所说的“战略转型”,是逸仙电商于2022年公布的“新五年规划布局”。彼时,黄锦峰指出,2022年是逸仙电商转型之年,而转型的动力则来自“运营提效、降脂增肌”“优化产品品牌”和“投入品牌基础资产建设”三个方面。

Q2运营提效成果显著,净亏损缩窄77.7%

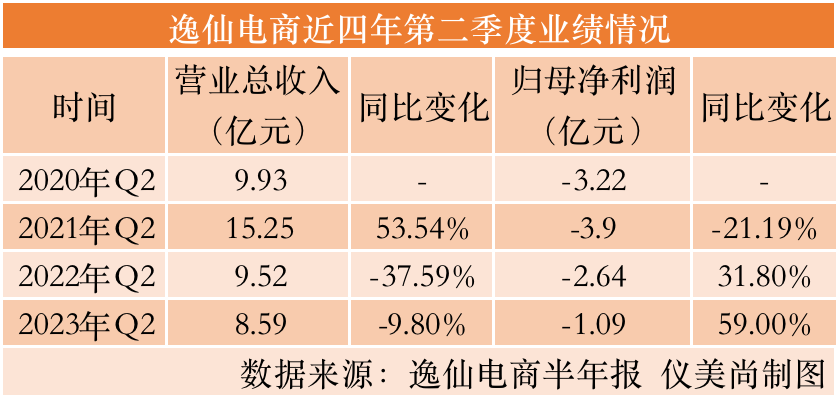

梳理逸仙电商近4年Q2业绩数据,仪美尚发现,其近年来“运营提效、降脂增肌”成果显著。

从总营收来看,2021年Q2开始,虽然逸仙电商整体营收呈下降趋势,但同比降幅明显放缓。同期,集团非公认会计原则净亏损则从上年同期的2.08亿元下降了77.7%,降至0.46亿元。

从财报来看,逸仙电商的运营提效一方面得益于其毛利水平的提升,另一方面则源于运营费用的降低。

财报显示,今年第二季度,逸仙电商毛利率为74.7%,而上年同期为62.9%;其毛利润则从上年同期的5.98亿元增长7.2%,达到6.42亿元。财报指出,毛利率增长有三方面原因驱动,一是护肤品牌高毛利率产品的销售额增加;二是更严格的定价和折扣政策;三是品牌组合的成本优化。

在运营费用上,今年第二季度,逸仙电商总运营支出由上年同期的8.753亿元下降11.3%至7.77亿元。运营费用在集团总净收入中的百分比也下降1.5%。

具体而言,运营费用由履约费用、销售和营销费用、一般和行政费用、研发费用四部分组成。其中,仓库和物流成本下降导致的履约成本降低;关闭表现不佳的店铺带来的经营成本降低,则是其运营成本降低的主要原因。

护肤品净收入3.18亿元,占总收入近四成

在逸仙电商五年战略中,另一大重要板块就是“优化产品品牌”,这在其不断提升的护肤产品矩阵中清晰可见。

据统计,当前逸仙电商旗下护肤品品牌矩阵包括高端护肤品牌Galenic科兰黎、功效护肤品牌DR.WU达尔肤(中国大陆业务)、奢养护肤品牌EVE LOM以及Abby's Choice完子心选。

截自逸仙电商官网

从业绩上来看,今年第二季度,逸仙电商旗下包括上述品牌在内的护肤板块总净收入达3.25亿元,较上年同期的3.18亿元增长了2.3%。护肤业务在集团总净收入中的占比从上年同期的33.4%增加到37.9%。

事实上,去年,逸仙电商护肤品品牌的总净收入就从上一年的8.55亿元涨至12.4亿元,占总营收的百分比也从14.6%提升至33.5%。其中,去年第四季度,护肤品品牌在总营收的占比更是从同期的21.7%增加到46.9%。

从数据来看,护肤品牌已然成为逸仙电商重要的第二条增长曲线。

同时,财报也提到,其包括Perfect Diary完美日记、Little Ondine小奥汀、Pink Bear皮可熊在内的彩妆品牌表现并不理想,整体净收入同比下降16.6%。

但公开资料也显示,今年618期间,Perfect Diary完美日记、Little Ondine小奥汀、Pink Bear皮可熊和Galenic科兰黎新品频出,如完美日记推出“丹宁假日”系列;小奥汀推出“双头定型水眉笔”和“小白笔”眼线液笔;皮可熊推出三丽鸥家族合作系列;科兰黎则上新铂金雪藻面霜和VC精华夏日沙滩限定系列。其中,小奥汀“小白笔”眼线液笔登上天猫热卖榜。

投资6亿建美妆工厂,Q3预计营收6.86亿—7.72亿

在逸仙电商五年战略中的最后一环,即是“投入品牌基础资产建设”。

而近期,逸仙电商集团与科丝美诗联合打造的逸仙生物科技(广州)有限公司(以下简称“逸仙生物”)正是其加码品牌基础资产建设的典例。(详情可见:《年产值超15亿!完美日记母公司首座工厂投产》)

截自逸仙电商官网

据了解,逸仙生物是定位于集研发、制造、品控为一体的美妆工厂,建筑面积达7.8万平方米,投资金额超6亿元,预计年产值将超15亿。企查查显示,逸仙生物股权构成中,科丝美诗持股51%,逸仙电商持股49%。

值得关注的是,这不仅是逸仙电商旗下的首座美妆工厂,也是科丝美诗在世界各地工厂中规模最大的一座。开业当天,黄锦峰就曾公开表示,随着完美日记及旗下美妆品牌的成长和用户需求的提升,逸仙电商需要建设一个全球领先的制造工厂,推动更科技、更环保、更高质量的美妆制造。财报中,他也进一步指出,逸仙生物投产后,将进一步优化企业供应链。

除了建造工厂等“硬件”支持,在产品研发上,逸仙电商也保持投入。

财报显示,今年第二季度,逸仙电商的研发支出为2590万元,占总营收的3%,而这一数据上年同期为3200万元,占总营收的3.4%。逸仙电商在财报中表示,研发费用虽有波动,但其在总净收入中的占比仍保持在相对合理水平。

“目前,逸仙电商正在为新品投入资源。”黄锦峰在财报中透露,正在研发的新品将为消费者带来全新的美妆解决方案。杨东浩则指出,在充足的现金、限制性现金和25.7亿的短期投资余额的支持下,逸仙电商准备在2023年下半年进一步推动业务转型。

财报预测,今年第三季度,预计公司总净收入在6.86亿元至7.72亿元之间,同比将下降约10%至20%。

评论