文|DataEye研究院

继《逆水寒》手游“违背祖宗”、制造舆论的打法后,网易又一新游开启了奇葩操作。

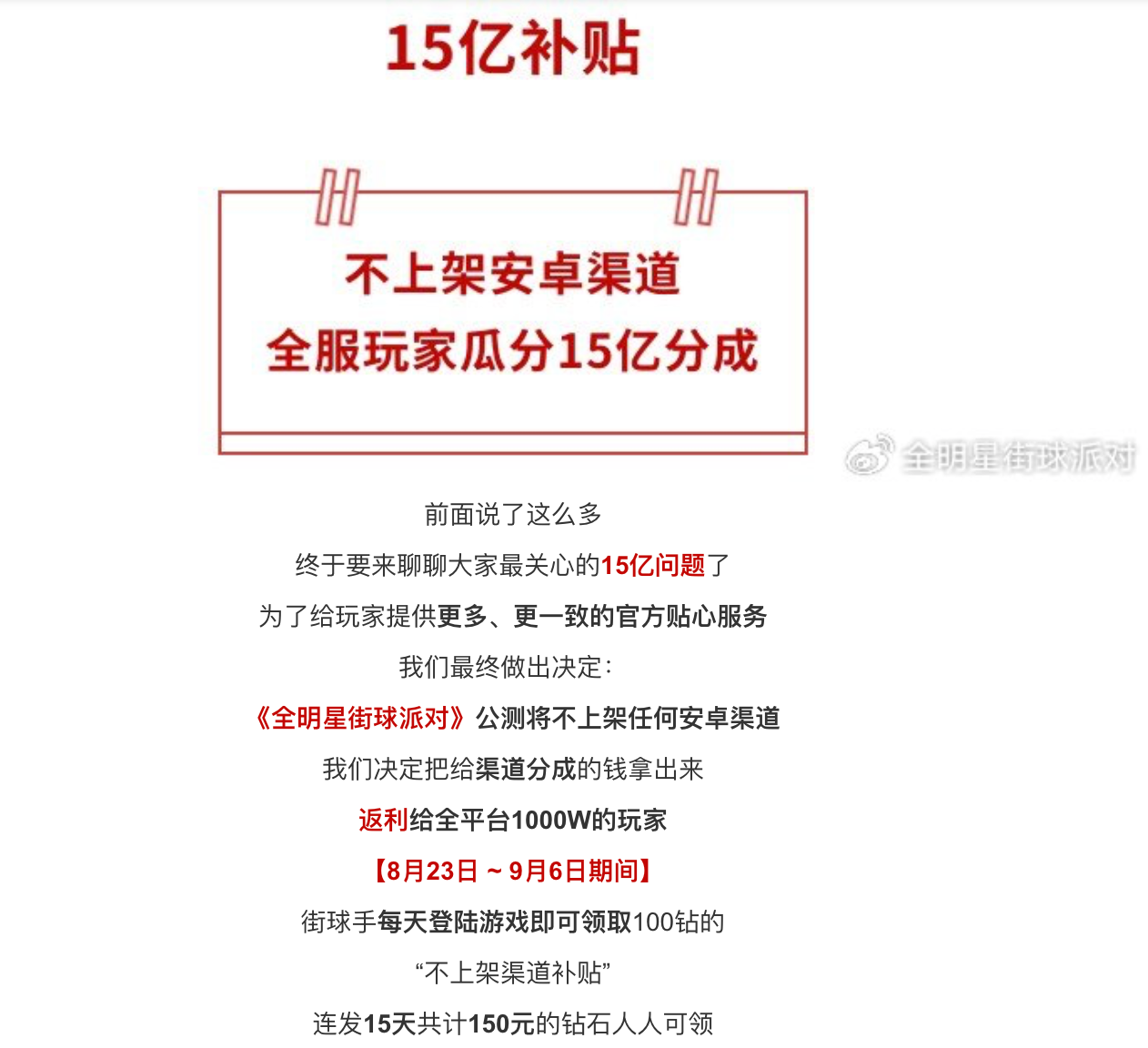

《全明星街球派对》8月23号正式上线,官方号称:不上安卓渠道,全服玩家瓜分15亿分成。

这是首个不上(传统)安卓渠道手游。

对于这个有里程碑意义的操作,该如何客观解读?

利、弊如何分析?底层逻辑是什么?底气又是什么?

DataEye研究院今天聊聊“不上传统安卓渠道”这事儿。

一、网易奇葩操作,渠道商尴尬了

不上传统安卓渠道,并不独特;

给玩家发补贴,也不是新鲜事。

奇葩之处在于:《全明星街球派对》把这两件事构建了一个因果关系:因为不上传统安卓渠道,所以全服玩家瓜分15亿分成。

言下之意,这15亿分成,原本是应该给安卓渠道的。如今,网易在安卓渠道和玩家之间,选择了玩家——网易期望落个好口碑。

可渠道商可能落个“中间商、差价高”的尴尬。这不是暗示安卓渠道赚了玩家太多的钱吗?这不是带了一个头直指安卓渠道分成高吗?这不是把渠道和玩家,立在了对立面吗?

《全明星街球派对》获得舆论声量,玩家拿了15亿补贴,但渠道商的位置,就尴尬了。

众所周知,以硬核联盟为代表的传统安卓渠道,往往要收取50%的分成。作为对比,苹果大概只需分30%。网易这操作,再次让“分成比例”的议题重回大众视野。

上一次网易的产品和渠道/平台起冲突,还是不久前的《逆水寒》手游和微博。详见→全网最详细!《逆水寒》首日iOS 2580万:炒作还是突破?MMO如此复兴!?。看来《全明星街球派对》有学到。

二、从营销角度看,是“拿收入换声量”

DataEye研究院认为:游戏产品、平台/渠道,二者谁更强势,谁更“稀缺”,关键在于游戏获量的不同阶段:

公测/版更期:获量主要为了短期冲榜,此时产品势能、IP势能、企业高层都能依靠舆论公关(而不依赖平台/渠道)获量,这个时候平台/渠道地位更弱势;

长线运营期:获量主要为了稳定运营、维持DAU、召回玩家,舆论公关效果降低(毕竟游戏不新鲜了,不可能总是搞大新闻)此时平台/渠道地位愈发强势,特别是游戏跑得越久,平台/渠道地位越强势。

典型案例是,当年《原神》上线初期不上大多安卓渠道,非常“牛气”;但近两年又重新接入了,并且还是积极拥抱各新兴平台/渠道。比如此前入驻微信游戏,而后又接入了美团。

回到“《全明星街球派对》不上传统安卓渠道,分玩家15亿”这件事上。

DataEye研究院认为:目前该游戏刚上线,不上渠道,意味着:

1、自信。在游戏的两大不同阶段,对依靠舆论公关获量,都高度自信。这种自信并非盲目。众所周知,网易对游戏公关舆论长袖善舞,《逆水寒》手游就是典型。

2、筛选。这种自信,来自于以下获量策略,即:聚焦苹果渠道,且期望游戏上线这一波,一次性用口碑、争议、舆论出圈,转化足够的用户,占住“首个不上安卓渠道手游”这一心智。聚焦苹果渠道,本身是一种筛选(下文会阐述),而安卓玩家只能主动跑去官网下游戏,这种“让用户主动来找”的策略,也是一种筛选。

3、“秀诚意”。围绕“不赚部分钱,对玩家好”的心智占位,也是网易一贯的打法:《逆水寒》手游不卖数值,《永劫无间》宣布免费,都是典型案例。这种打法,确实对玩家而言是诚意(毕竟氪度会降低),但相关话题也有炒作、作秀的成分,所以我们称为“秀诚意”——有诚意,也有秀。

4、效果型达人营销的崛起,用户通过字节系的达人视频、达人直播下游戏,而不再跑去应用商店。(下文会详述)

本质而言,不上传统安卓,是拿安卓端的游戏收入,换品牌声量口碑。而声量口碑,往往最终又能转化成游戏收入。

只是没人知道这笔交换,到底划不划算。

三、从渠道角度看,是筛选用户、抱紧字节

(一)筛选用户

前文提到,“不上传统安卓渠道,分玩家15亿”其实是一种筛选。

具体来说:

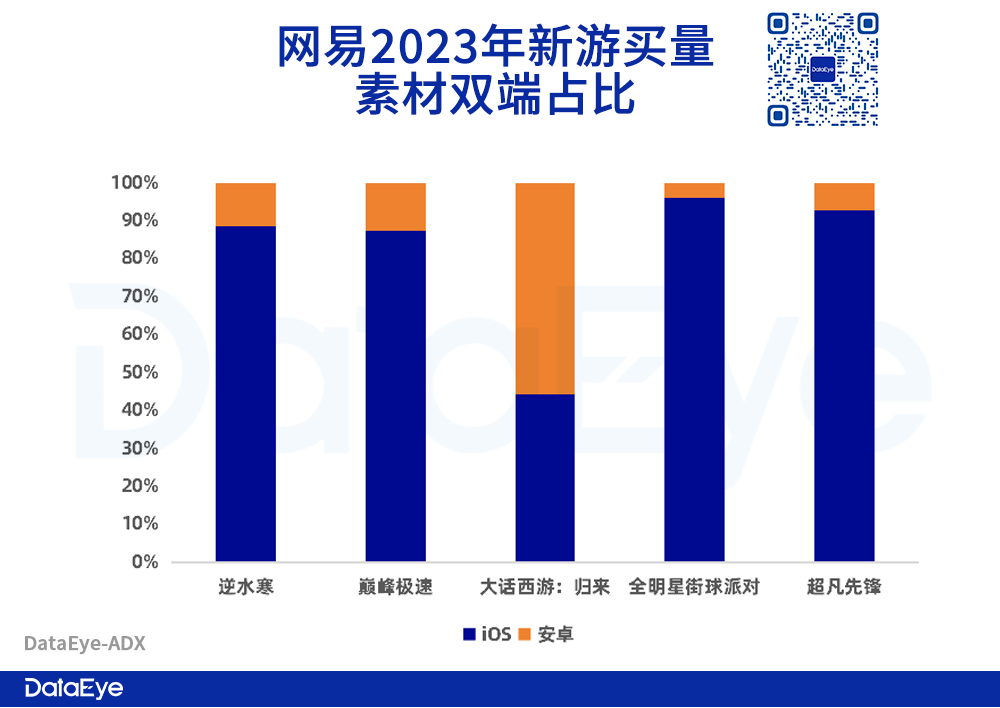

其一,重新聚焦苹果渠道,是为了筛选出相对更高质量的苹果用户。事实上,网易今年新品买量投放,早就已经在向着苹果渠道倾斜了。ADX数据显示:

其二,安卓用户虽然没法通过商店下载,但却可以主动去到游戏官网下载,而且该游戏也上了TapTap。这种“让安卓用户主动来找”的策略,也是一种筛选。毕竟,一个用户,愿意主动搜索、不嫌麻烦到游戏官网或TapTap下载,大概率是一个优质用户。

(二)抱紧字节

相比腾讯有微信、QQ、应用宝,网易本身就不具备渠道流量优势。更何况篮球领域的第一IP——NBA,网络转播权也在腾讯手里。

一方面,这造就了网易善于撬动舆论、制造声量的公关营销打法(可以低成本以小博大);

另一方面,不依赖买量,而是做效果型达人视频、效果型达人直播,都是网易常见的获量组合拳。要知道,通过达人视频、直播下的锚点/下载链接下游戏,是不会跳到安卓应用商店的(不过有可能被安卓系统拦截)。

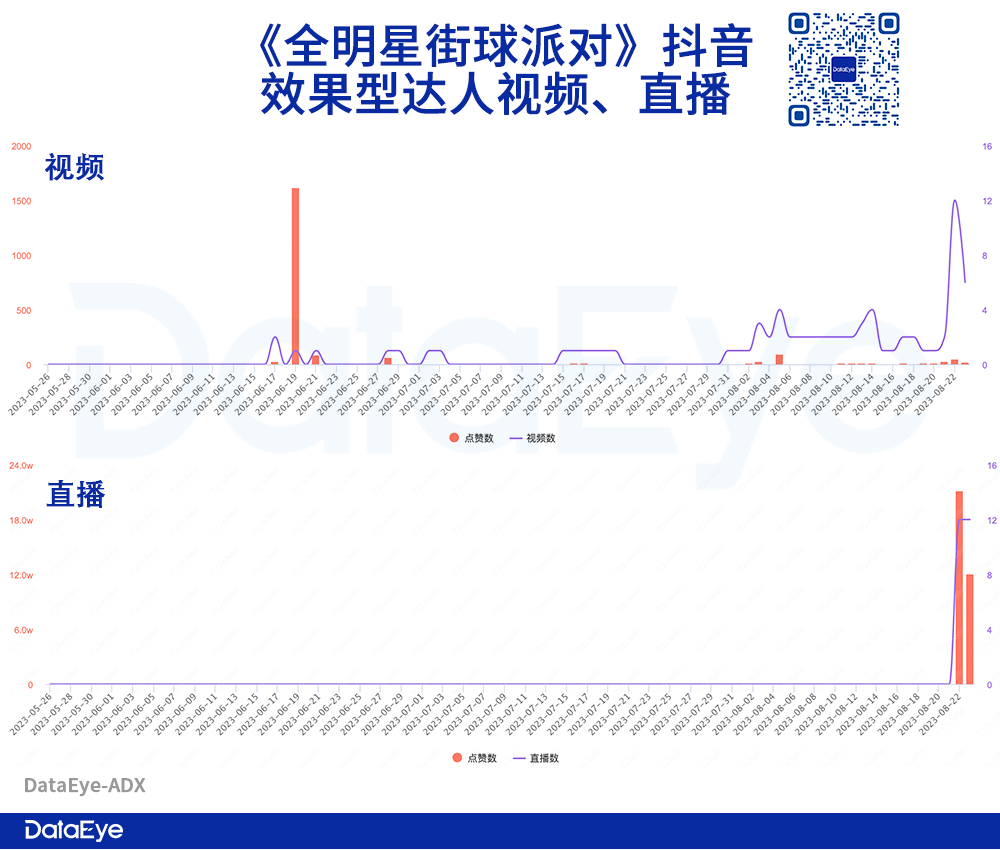

因此,“不上安卓渠道”的底气,是字节系的效果型达人营销,已经足够该游戏获量。ADX数据显示,截至23号下午:《全明星街球派对》已经在做抖音达人视频、直播了。

并不是网易踢开安卓渠道,而是字节绕开了安卓渠道。

网易和字节的关系,比我们想象得要亲密。

四、不上安卓渠道,会成趋势吗?

这个问题,见仁见智。

DataEye研究院认为不会。客观分析如下:

一方面,安卓渠道,对于大多数中小厂商而言,仍然是游戏进入长线运营期的重要获量方式。特别是,在买量广告素材膨胀,用户对广告抵御心态严重,而【品牌内容触达→应用商店搜索】的转化路径,也不可忽视,且未来预计越来越重要。

但另一方面,分成比例过高、劫持买量流量诱导用户到商城下载、“假量”、用户质量低等情况,确实在安卓渠道存在。叠加今年对多包的严查,安卓渠道的地位,可能有所下滑,对于善于买量的广州厂商,更是如此。因此,安卓渠道商确实也该自省,是否能拿出更优质的渠道服务。

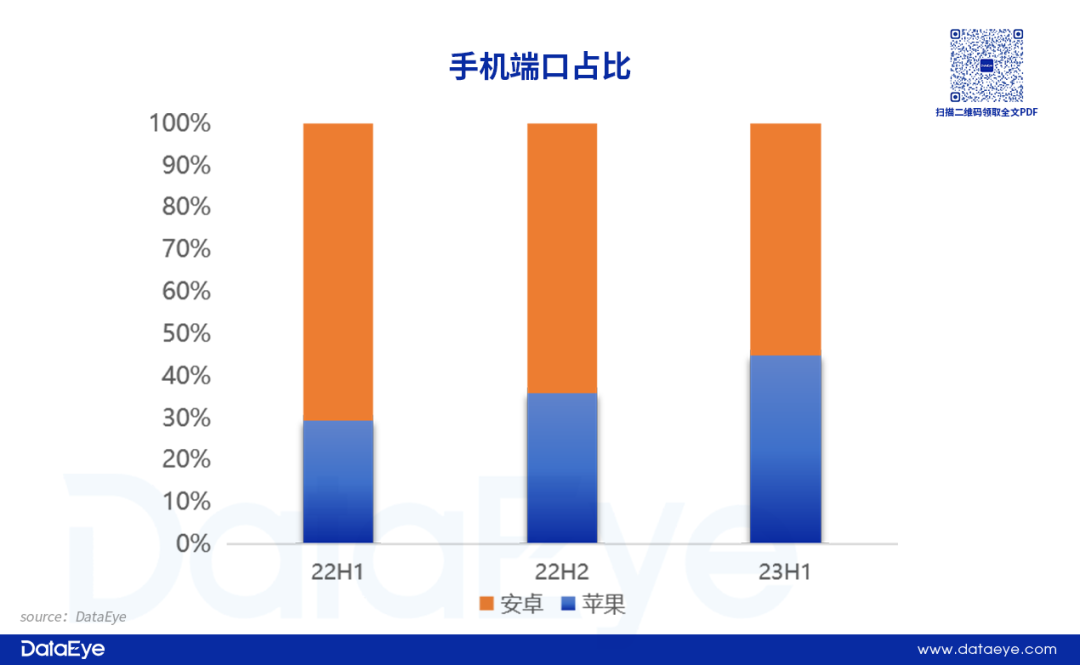

2023上半年,苹果端大盘素材占比持续增加。2022上半年占比只有29%,而2023上半年已升至45%。安卓端付费情况一般认为不如苹果端,在降本增效趋势下,买量行业更加趋向于用有限的预算获取更优质用户,而不是更广泛地获取“相对不优质”的用户;此外,苹果端IDFA政策导致归因更难,降低了素材获量效率,导致需要投入更多素材转化用户。详见→重磅!2023游戏买量半年数据公布!

无论如何,“踢开安卓”,网易开了个头。

但对于传统安卓渠道,对于渠道策略,发行商还是应该根据游戏实际情况决定。

——就让网易在潮头先浪一浪。

评论