文|MedTrend医趋势

7月25日,渤健宣布溢价59%收购一家美国小药企Reata Pharmaceuticals,总金额73亿美元,旨在加强其神经和罕见病业务。

这是渤健公司史上最大的一笔收购,却没有发生在渤健状态最好的时候。

就在宣布收购的三天前,渤健发布2023半年报:营收49.19亿美元,同比-4%,净利润下滑23%。同时发布“Fit for Growth”计划裁员上千人。这次收购所需的73亿美元,几乎相当于该公司所有现金储备。

而被“青睐”的Reata,跟大多数被大佬看中的Biotech一样——拿着一手“爽文”剧本,经历中充满了跌宕起伏。

不追逐大分子热潮,聚焦审核快车道——罕见病领域。同时也经历了败走三期数据的“毁灭性时刻”,让雅培、黑石等知名投资者败北,但凭借病理学、生物学研究基础,收获了另一款药物的成功,被行业大佬救起。

这是一个在极新兴领域布局,从源头创新实现逆袭“上岸”的Biotech典型案例。

01 第一代产品失利,遭遇“毁灭性打击”

2002年,Reata创立,背靠德克萨斯大学西南医学中心,CEO Warren Huff从证券律师“转行”而来,Reata从成立之初就坚持走“冒险”路线,探索几乎没有人探索的领域,最初的重点是癌症,后来转向了慢性肾脏疾病。

该公司运营了近20年后,才凭借一款药物打响知名度,但不是因为成功,而是因为失败。

2021年12月,FDA小组一致投票否决了Reata针对罕见病Alport综合征患者的慢性肾病药物bardoxolone,该药物旨在增强肾脏的功能,并有可能阻止晚期肾衰竭患者进行透析。此前许多生物技术公司在此败北。

透析和相关治疗费用约占美国医疗保险预算的25%,因此该疗法被寄予厚望,曾吸引了雅培、黑石等知名投资者。

2010年,雅培支付4.5亿美元的预付款,以获得该药物在美国以外的市场权益。

2020年,黑石集团旗下黑石生命科学曾经为bardoxolone投资3.5亿美元。

bardoxolone的药物基础源于Reata对 Nrf2 激活因子的研究。Nrf2是一种转录因子,通过恢复线粒体功能、减少氧化应激和抑制促炎信号等多个分子通路,促进炎症的消退。可以简单理解为“线粒体修理工”。

外界对bardoxolone的上市充满期待。Fierce Pharma和Evaluate曾将bardoxolone评为2021年最受期待的10款药物之一。

然而,该药物最终因临床数据不足以说明其有效性而被FDA拒绝。不仅研发投入打了水漂,预测收益也化为泡影。

受此影响,该公司股价暴跌至29美元/股,跌幅超40%,此前最高交易价格曾超过224美元/股。

公司股价变化情况

针对bardoxolone的失败研究不止一种,还包括常染色体显性多囊肾病(ADPKD)、肺动脉高压(PAH),这些都曾被FDA授予了孤儿药资格。

“这对我们来说是毁灭性的。” 该公司CEO Huff表示 “遭受了巨大损失。”

今年5月,Reata停掉了研究多年的bardoxolone管线,这是研发超10年之后的止损行为。

02 靠第二代产品逆袭,溢价59%出售

该公司的另外一款Nrf2激动剂Omaveloxolone(RTA-408,商品名:Skyclarys®)却有着截然不同的命运。

今年3月1日,Skyclarys作为First in class药物通过FDA获批上市。

该药物经过9年的开发,适应症是“弗里德赖希氏共济失调症(以下简称:FA)”,这是一种单基因遗传罕见病,通常在儿童或青少年时期开始发病,患者会逐渐出现步态不稳,运动协调受损,肌肉无力和麻痹,出现视力、听力以及心脏问题等。

自1997年发现FA基因以来,经过了二十多年的研究,仍然没有药物上市,此前已有十余项临床试验没能达到其主要终点。Skyclarys是第一个对这些患者显示出临床益处的治疗方法,可以减缓疾病的进展。

此次获批让Reata证明了自身的价值,这促使了渤健的高价并购。

就市场规模来看,FA是一种超罕见病,美国共有6000个确诊患者,全球约22000名患者。Reata为该药物定价每年 37 万美元。

目前Skyclarys毫无市场竞争压力。有分析师预计,到2030年,美国销售潜力将达到4亿美元。

并购之后,渤健的渠道体系或获将进一步释放销售潜力。

最重要的是,Skyclarys的成功可能只是这种治疗途径的开始,因为Nrf2激动剂可以改善细胞线粒体的功能,这是对抗阿尔茨海默氏症、肌萎缩侧索硬化症等其他神经系统疾病的重要因素。

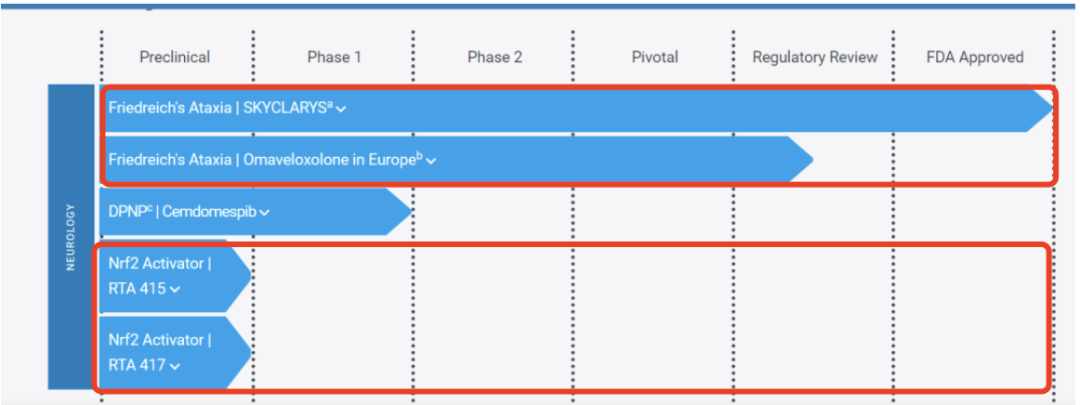

CEO Warren Huff表示,“我们正在用同样的科学来扩大产品线。”从产品管线看,Reata还有另外两款Nrf2激动剂产品,但仍处于早期阶段。

Reata产品管线

其他行业大佬也对Nrf2激动剂很感兴趣:

2021年8月,拜耳以20亿美元收购NRF2激动剂开发公司Vividion Therapeutics;

2022年11月,阿斯利康斥资4.02亿美元引进一款用于治疗COPD的在研Nrf2激动剂。

03 启示:走向源头创新

Reata的成功只是惊鸿一瞥,靠罕见病研究起家的Biotech,还有一些甚至创造了“传奇”。

以罕见病公司Alexion为例。

2020年12月,阿斯利康以390亿美元价格收购Alexion,这是一家专注于罕见病药物开发的生物制药公司,其主要产品为2款C5补体抑制剂Soliris和Ultomiris。

*C5补体抑制剂通过抑制补体级联反应终端部分的C5蛋白发挥作用。补体级联反应是免疫系统的一部分,在多种严重的罕见病和超级罕见病中发挥重要作用。Soliris为该疗法首创药物。

一款罕见病药物能创造多大的可能性?

Soliris于2007年首次获准上市,至今已获批多种超级罕见病,包括阵发性睡眠性血红蛋白尿(PNH)、非典型溶血尿毒症综合征(aHUS)等,成为全球最畅销的罕见病药物之一,在被阿斯利康收购之前,2020年销售额就达到了40.6亿美元。

Ultomiris是Soliris的升级版产品,是第二代、长效C5补体抑制剂,于2018年底首次获批上市,2020年销售额就突破10亿美元。

因此,依靠2款C5抑制剂,2020年Alexion共卖出了超过50亿美元。

被阿斯利康收购之后,Alexion产品爆发了更加惊人的潜力。据2023上半年财报,Ultomiris收入13.64亿美元,涨势高达64%,顺利成为阿斯利康的下一代罕见病接棒产品。

罕见病市场潜力巨大。

有数据显示,全球罕见病药物的市场规模预计将从2020年的1351亿美元增至2030年的3833亿美元,复合年增长率为11%。目前,全球已知的罕见病超过7000种,其中仅有5%存在有效治疗方法。

目光放到中国,尽管单一罕见病发病率相对较低,但对于人口大国而言,数字或可数倍放大,这背后离不开源头科学创新的突破。

这或许是当下Biotech不得不选择之路。

首先,跟随式创新已不再是政策支持方向,医保更不会为微创新药物支付高昂溢价。

其次,生物制药的“造富”神话,仍然比其他行业更为容易。

著名科普作家、深圳湾实验室资深研究员王立铭接受采访时表示,从1953年DNA双螺旋被发现算起,过去70年来,对人体系统和疾病的理解,相比于物理学、化学、材料科学等还是非常肤浅,整体还是处在盲人摸象的阶段。但这也意味着机遇,只要在任何一个单点上形成了对人体系统和疾病的全新认知,都有可能带来革命性的机会,在短时间内塑造重要的医疗产品。

也因为这个道理,生物医药行业从源头创新突破,到产生百亿、千亿美金公司所需要的时间,其实可以非常短暂,只有10-20年时间,这是其他任何一个产业都无法企及的。比如市值超百亿美元的小核酸药物“独角兽”Alnylam公司、再如3年时间创造千亿级别财富的mRNA技术开发者Moderna和BioNtech。

第三,参照Reata等海外Biotech,源头创新有坚不可摧的成熟商业模式。“进”可以组建商业化团队向Biopharma看齐,“退”可以license out寻找买单的大药企,这是国内Biotech脱离低级竞争,做大做强的唯一法门。

据不完全统计,由国内药企开发的产品,获得FDA孤儿药资格认定超过80项(按适应症计)。但其中大部分属于follow产品,大多集中在热门靶点的小众适应症。比如百济神州的泽布替尼有6项孤儿药资格认定、君实的特瑞普利单抗有3项等。国内药企基层理论方面的突破依旧道阻且长。

源头创新的成功无法被规划,无论是投资人,还是创业者都要习惯:一个实验室的idea变成最终的产品,必然需要相当长时间的探索、无数次的失败。所以,对生物医药企业,必须要有足够的耐心。

参考文章:

1.From Devastation to Popping Champagne: Reata Pharmaceuticals’ Roller Coaster Year——Making Dallas an Even Better Place

2.Reata scores first FDA approval in its 21-year history, pushing rare disease drug over finish line——Fierce Pharma

3.盘点 | 获FDA孤儿药资格的中国药物——医药魔方

4.390亿美元!阿斯利康完成收购亚力兄(Alexion):进入罕见病领域,开启阿斯利康新篇章——生物谷

5.凯风创投王立铭:first-in-class或为伪命题,中国创新药面临时代主题切换|36氪专访

评论