文|全球财说 王莉

广西地区没有上市银行的历史或将在2年后得到扭转,近期广西地区两家银行都有了IPO进展,其中桂林银行近期已在当地证监局完成上市辅导备案,接受中信证券的上市辅导。

根据辅导备案报告,桂林银行将接受中信证券为期近两年的辅导,辅导共分为四个阶段,涉及历史沿革问题梳理,内部控制、健全财务会计制度培训,完善公司治理运行、信息披露制度规范以及辅导总结。辅导计划将于2025年4至6月完成,并制作首次公开发行股票并上市的申请文件。

事实上,桂林银行筹备上市已经有较长时间。早在2015年,该行一度还计划登陆新三板,不过一年后即撤回了新三板申请,2020年桂林银行计划转战主板,启动上市准备工作,并宣称,将适时向广西证监局申报上市辅导,进一步加快上市步伐,力争3年至5年内在主板申报IPO。

2022年3月,广西印发《广西地方法人金融机构高质量发展三年行动计划(2022—2024年)》,报告提出“2024年12月31日前,力争实现3家城市商业银行资产规模14000亿元、存款余额9000亿元、贷款余额7300亿元,1家城市商业银行进入上市辅导期。”现在看来,进入上市辅导期的计划已经提前完成。

观桂林银行近期财报,《全球财说》发现该行营业收入继续增加,净利润保持增长,但其盈利能力仍偏弱,有待提高,资产质量也需继续改善,综合起来看主要有四大特点。

特点一:盈利能力待提高

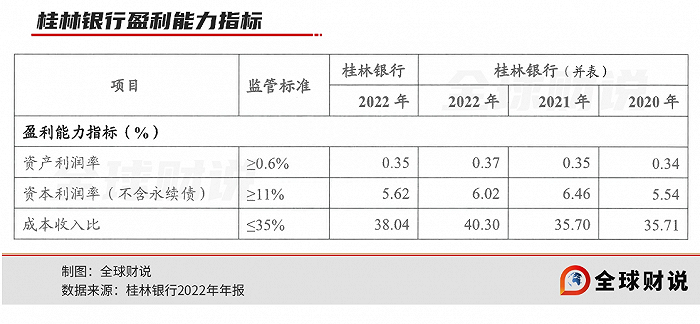

近年来,该行营业收入持续增长,净利润也在增长,但其总资产收益率水平仍处于偏低水平,盈利能力有待提升。

2020年到2022年,该行营业收入分别为78.92亿元、95.12亿元和102.95亿元,净利润分别为11.78亿元、14.48亿元和17.28亿元。但其总资产收益率水平偏低,近三年分别为0.34%、0.35%和0.37%。

根据该行2022年报,其盈利能力指标近年来均未达监管标准。

2022年,该行利息净收入实现了增长,但手续费及佣金净收入仅实现4000多万,同比下挫55.29%,已经腰斩,但是在去年年中时,该行手续费及佣金净收入还有1.44亿的收入,由此推测,该行去年下半年手续费及佣金支出在快速上升,今年继续延续了这一特点,根据今年半年报,桂林银行手续费及佣金收入同比还有些许增长,同比增长6.374%,但手续费及佣金支出同比大增127.29%。

根据当前较为简易的半年报信息,尚无法得出其手续费及佣金支出大增的根源。但根据其2022年报,可对手续费及佣金收入简易分析一二,该行2022年结算、代理、线上贷款、直销银行等手续费及佣金收入同比下降,其中结算或与疫情等影响有关,代理与资本市场环境有关,另外两类与经济形势和监管政策有关。

此外,该行费用上升较快。2022年,该行业务及管理费34.83亿元,将近当年净利的2倍,同比增长7.11亿元,增幅25.65%。从费用明细来看,除了两项占比不高的费用下降外,其余费用均呈上升态势,其中职工薪酬及福利是业务及管理费用最大一项,支出增长较快,同比增长24.92%。评级机构分析认为因为此导致该行成本收入比增至40.30%。

特点二:存贷份额具区位优势,但贷款集中度偏高

桂林银行成立于1997年,前身为桂林市商业银行,2019年完成更名。2021年,桂林银行资产规模突破4000亿关口,截至2023年6月末,该行资产规模已经突破5000亿,该行已成为广西地区资产规模最大的单一地方法人金融机构。

在存贷款方面,该行具备一定区位优势,尤其是总行所在地桂林地区。

桂林市银行业金融机构众多,主要存款类金融机构17家。截至2023年3月末,在桂林市内,公司各项存款市场份额为27.16%,各项贷款市场份额为21.31%,均排名第二位。同时,公司立足业务发展需要,继续在广西壮族自治区推动网点布局向广度和深度拓展,有效支撑了市场竞争力的提升。截至2023年3月末,公司分支机构覆盖桂林以及除贵港以外南宁、柳州、梧州、北海等其他12个设区市,同时设立县域支行78家,乡镇小微支行362家,农村普惠金融综合服务点6864家。整体来看,公司仍具有一定的区域市场地位和竞争优势。

同时,该行存贷款规模保持增长,截至今年6月末,该行各项存款3671亿元,同比增幅11.54%,各项贷款3135亿元,同比增幅14.06%。

但是公司贷款业务的行业集中度仍较高,不利于分散风险。截至2022年末,受地区经济结构等因素影响,公司贷款投向仍以制造业、房地产业、租赁和商务服务业以及批发和零售业为主,其中,公司对制造业的贷款投放金额和占比继续增加。根据评级数据,截至2023年3月末,公司对制造业贷款投放金额占贷款总额20.14%,较2022年末继续上涨0.6%,行业集中度仍较高,不利于风险分散。

且该行单一客户贷款集中度有逐年上升的势头。2020-2022年,该行单一客户贷款集中度分别为6.69%、8.7%、9.48%,距离不超10%的监管红线已是不远。

特点三:不良风险仍较大

桂林银行资产质量仍存较大风险隐忧。

不良率水平在经历2022年下降后,今年上半年又再次反弹,而拨备覆盖率水平也不高,近年都维持在超140%的水平。

2022年末该行不良贷款率1.54%,较年初下降0.12%,但今年6月末,又反弹至1.68%,今年6月末拨备覆盖率141.48%,与上市行比起来,处于倒数位置。不过根据该行公布的监管标准,拨备覆盖率符合监管标准,该行在2022年报中解释称,按照属地监管部门通知,阶段性调整本行2022年贷款损失准备监管要求,其中拨备覆盖率由150%下调至130%,拨贷比由2.5%下调至1.8%。

该行能否守住拨备率130%的底线,于银行而言应该也会比较辛苦。资产质量数据2022年年报披露较为详细,仍依据2022年数据情况进行分析,2022年该行不良率虽有些微下降,但不良贷款余额在上升。

贷款迁徙率来看,关注类和次级类贷款迁徙率在上升,因此今年上半年不良率再次抬头也不意外。

逾期贷款也在增长,2022年末,该行共有逾期贷款69.49亿元,较上年度增加12.19亿元,该行称主要原因为受疫情影响部分客户出现间歇性逾期。该解释应为实情,该行2022年逾期增长集中在逾期1年以内的贷款,尤其是逾期3个月以内贷款,即新增逾期大增。其中逾期3个月以内贷款较上年增长54.37%,逾期3个月至1年的贷款较上年增长31.68%。

报告期内,该行还有2件重大案件,分别是与安徽和县农商行的票据纠纷案和桂林鑫海置业民间借贷纠纷案件,分别涉及金额1000万元和1.26亿元,前者尚未立案开庭,后者已经过一审,尚未判决。此外,该行作为被告或被申请人的诉讼金额达1000万以上的未决诉讼共2笔,总金额1.36亿元。

特点四:股东支持补充资本

桂林银行是地方法人城市商业银行,在区域经济社会发展、金融市场运行等方面具有重要作用,能够持续获得地方政府和主要股东在资本补充等方面的支持。

在2022年之前,该行资本吃紧,尤其是核心一级资本,2020年和2021年核心一级资本充足率分别为7.74%和7.65%,水平明显偏低,核心资本吃紧。

2022年该行在地方政府和主要股东的支持下,公司启动并完成新一轮增资扩股工作,股东总认购数量为40.64亿股,认购金额合计101.61亿元,全部为货币形式出资,其中桂林市属国有股东筹资35.63亿元。增资扩股后,公司实收资本从50.00亿元增加至90.64亿元;桂林银行股东包括地方国有企业、地方财政局和央企子公司等前三大股东分别为桂林市交通投资控股集团有限公司、桂林市财政局和中广核资本控股有限公司,持股比例分别为19.19%、8.23%和6.00%;桂林市交通投资控股集团有限公司为公司实际控制人。

资本得以补充后,该行2022年末核心一级资本充足率、一级资本充足率和资本充足率分别为9.32%、10.33%和12.73%。解决了该行燃眉之急。

不过互利是双方面的,股东行使了职责,同时也有自己的权益,除了分红之外,日常股权作为质押也是常态,桂林银行股东中自然也有行使质押的股东,截至2023年3月末,该行已质押股权总额为5.50亿股,其中前十大股东已质押股权为3.88亿股,质押股权用途均为经营发展。

2022年,该行还有若干董事、监事发生工作变动。同时还有高管层的人员变动,去年7月4日该行发布副行长邓明慧因工作调动辞任副行长的公告信息,11月底该行发布了雷鸣和涂志辉分别任副行长和行长助理的公告信息。

在1个月前,该行副行长王云霄因工作调整辞任。总体而言,近两年该行高管层相对还算稳定。

评论