界面新闻记者|马悦然

光伏、储能业务毛利率均提升,阳光电源上半年业绩实现高增长。

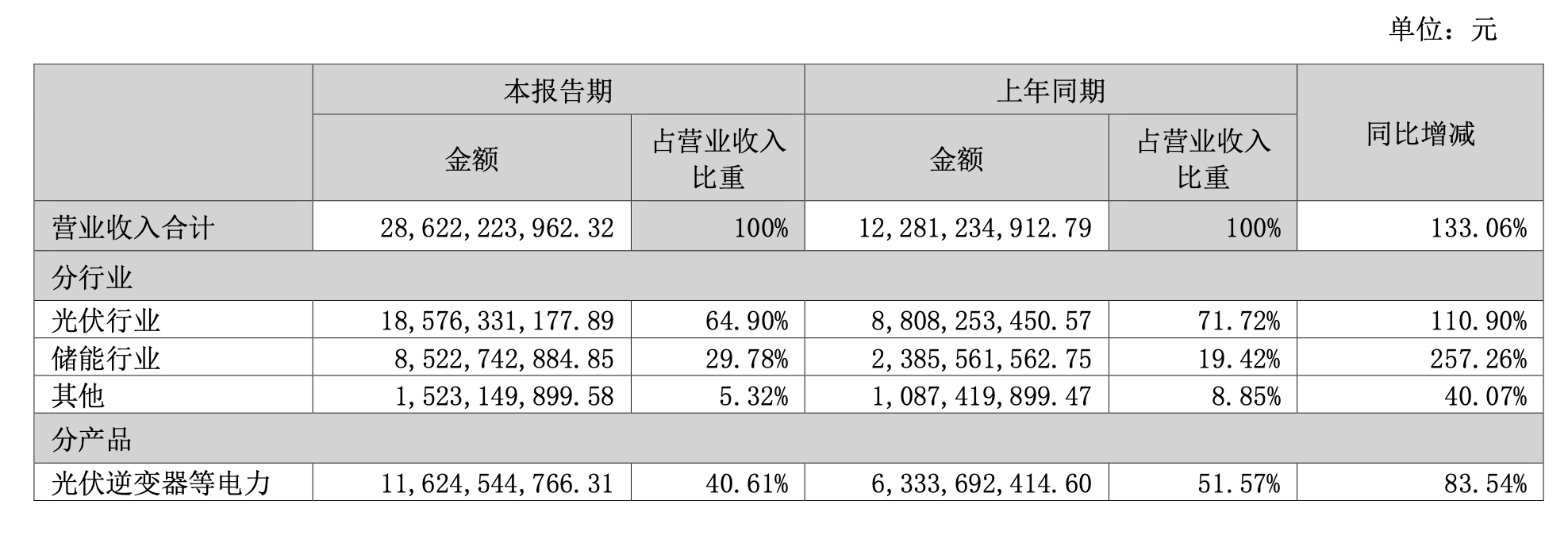

8月24日,阳光电源(300274.SZ)发布财报,上半年实现营收286.22亿元,同比增长133.06%;归属于上市公司股东的净利润43.54亿元,同比增长383.55%。这一利润已超去年全年利润约两成。

一季度,阳光电源实现净利15.08亿元;二季度净利为28.46亿元,环比增长88.7%,这也创下了该公司的单季利润历史新高。

今年,光伏行业持续景气,储能行业也开始爆发。阳光电源全球光伏逆变器及储能龙头,产品主要应用于上述两大行业,业绩明显受益。

阳光电源的主要产品包括光伏逆变器、风电变流器、储能系统、新能源汽车驱动系统、水面光伏系统、智慧能源运维服务等。

标普全球的数据显示,2022年,阳光电源光伏逆变器出货量蝉联全球第一。上半年,阳光电源1+X模块化逆变器累计在全球签单量已超16 GW。截至今年6月底,该公司逆变设备全球累计装机量突破405 GW。

阳光电源也是国内最早涉足储能领域的企业之一。中关村储能产业技术联盟2023年4月发布的《储能产业研究白皮书2023》显示,阳光电源储能系统出货量连续七年位居中国企业第一。

上半年,阳光电源整体毛利率为29.42%,同比上升3.88%。该公司称,这主要受品牌溢价、产品创新、规模效应及运费下降、汇兑收益影响。

分产品看,光伏逆变器等电力转换设备毛利率同比提升了8.14个百分点,达到39.5%。这部分给阳光电源带来营收116.25亿元,占总收入的比重达40.6%。

阳光电源的储能业务是其上半年业绩的主力推手。该公司储能系统毛利率提升了12.29个百分点,达到30.66%;储能业务收入同比增加了257.26%。

同期,阳光电源的新能源投资开发业务毛利率有所下降,同比减少了4.21个百分点至11.53%。截至上半年末,阳光电源在全球累计开发、建设光伏/风力发电站约3500万千瓦。

分行业,阳光电源储能业务地位在提高,营收占比上升了10个百分点,已达近三成。光伏行业收入占比同比降低了约7个百分点,为为64.9%。

上半年,阳光电源的研发费用同比上涨了45.04%,达10.5亿元。财务数据中最明显的变动是,该公司投资活动产生的现金流量净额为-51.44亿元,变动比例达到-6454.27%。

阳光电源的解释是,这是因购买理财金额增加所致。今年8月,阳光电源曾公告,拿出25亿元的闲置募集资金购买理财产品。

从业务突破看,今年上半年,阳光电源最新研发的直流2000V高压逆变器在陕西榆林“孟家湾光伏项目”实现了并网发电。这是2000V系统在全球范围内第一次并网实证,标志着光伏系统成功从1500V进阶至2000V。

在储能业务方面,该公司通过澳洲GPS并网许可,签下了南澳最大独立储能订单138 MW/330 MWh、英国825 MWh储能大单等。

此外,面向海外大型地面应用场景,推出了“三电融合”的PowerTitan 2.0全液能储能系统,标准20尺集装箱容量为2.5 MW/5 MWh。

8月23日,阳光电源公告,公司董事长、总裁曹仁贤提议回购不低于5亿元且不超过10亿元公司股份,未来将在适宜时机用于股权激励或员工持股计划。

近半个月来,阳光电源股价累计跌幅近20%。8月24日,阳光电源股价上涨5.16%,收于99.3元/股,总市值约1475亿元。

评论