文|Tech商业

科技零售公司美团发布其2023财年二季度及上半年财务业绩(截至2023年6月30日)。

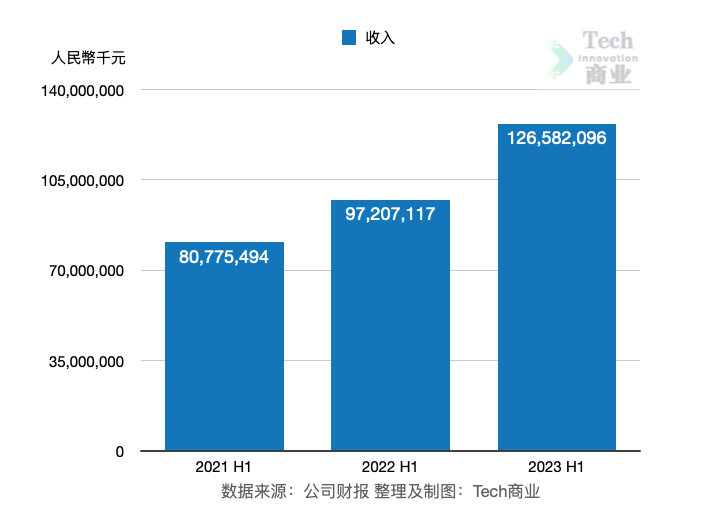

根据财报,美团公司2023财年上半年收入为1266亿元,同比上一财年同期的972亿元,收入增长30%。该公司2022财年上半年同比2021财年同期收入增长20%。即今年上半年收入增速进一步提升。

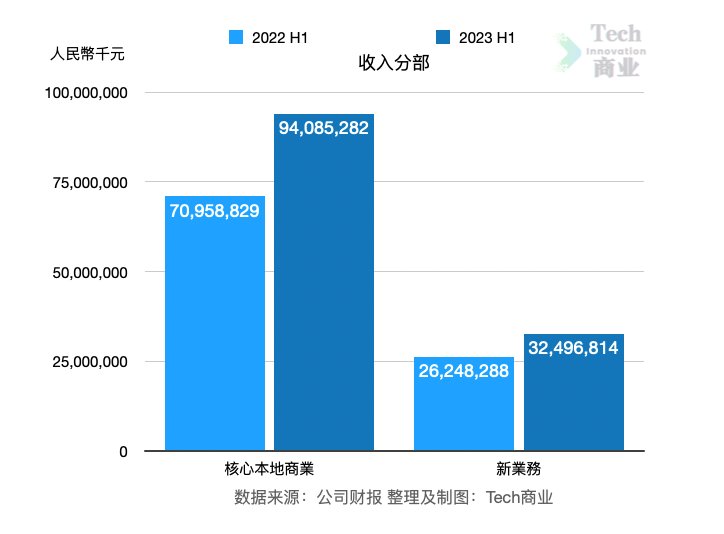

美团公司主要收入来自核心本地商业、新业务等。

其中核心本地商业上半年收入为940亿元,同比上一财年同期的710亿元,该业务收入增长33%。

上半年来自新业务的收入为325亿元,同比增长24%。

本期核心本地商业收入增幅高于新业务增幅。

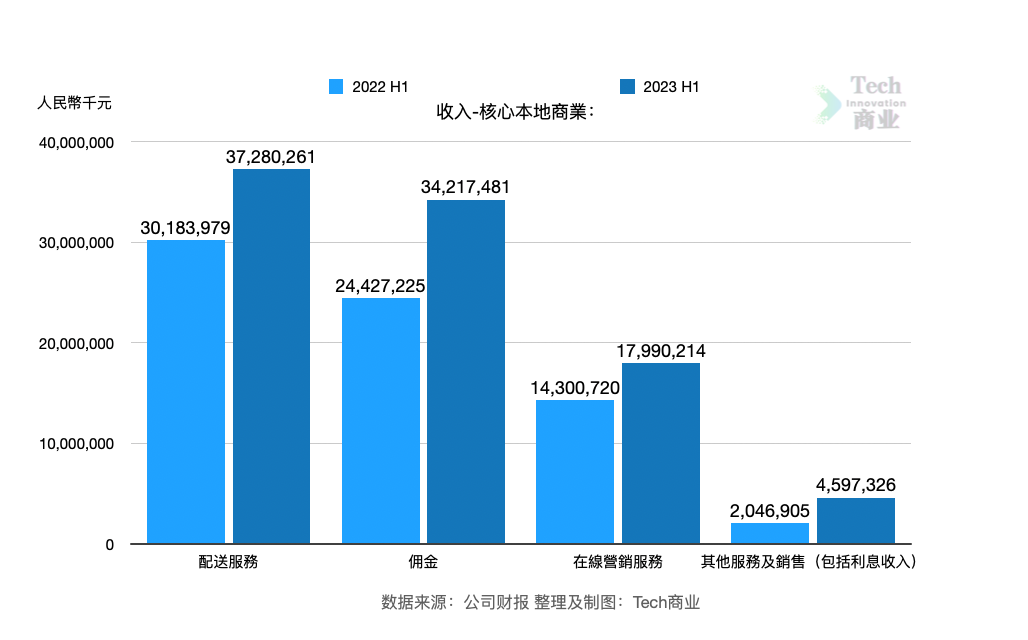

上半年核心本地商业收入中,来自配送服务的收入为373亿元,同比增长24%。

来自佣金收入为342亿元,同比增长40%。

在线营销服务收入为180亿元,增长26%。

其他服务及销售(包括利息收入)为460亿元,同比增长125%。

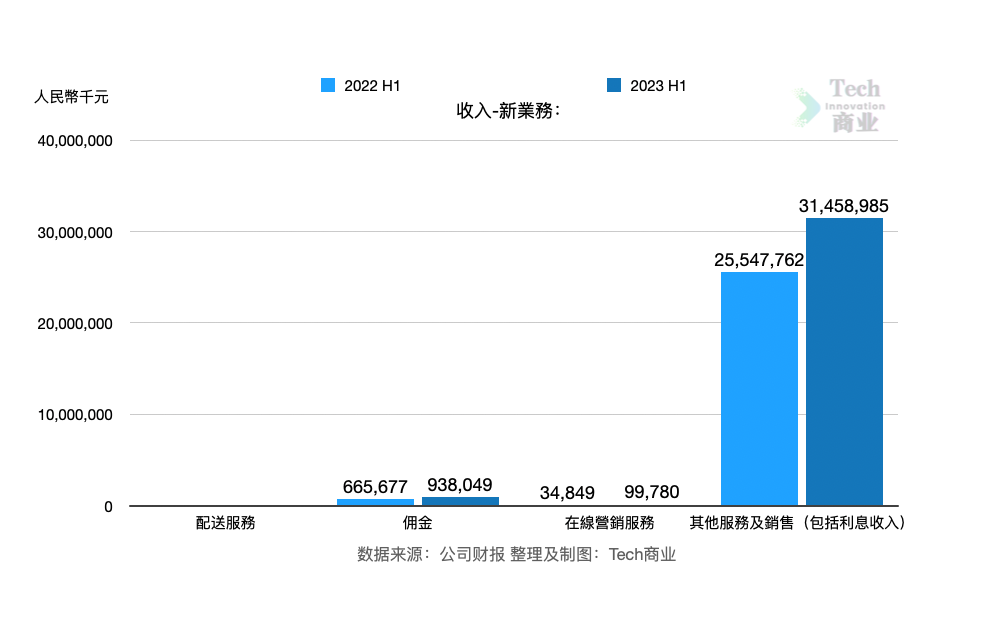

上半年新业务收入中,来自佣金的收入为9.4亿元,增长41%。

来自在线营销服务的收入为9978万元,同比增长186%。

来自其他服务及销售(包括利息收入)为314亿元,同比增长23%。

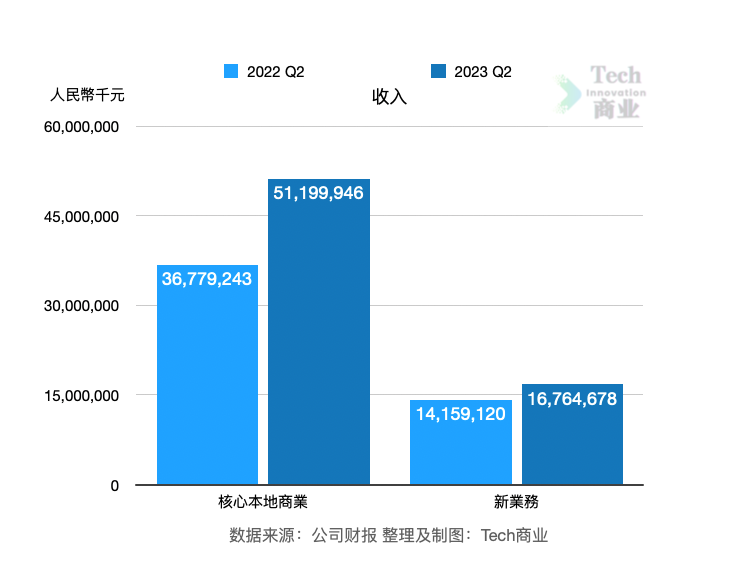

最新季度Q2美团公司收入为680亿元,同比增长33%。

其中来自核心本地商业的收入为512亿元,增长39%。财报称在二季度,随着消费复苏,餐饮外卖业务迎来增长。该季度其新入驻商家数量同比翻倍。其即时配送交易笔数同比增长32%。此外该公司推出了系列营销活动与措施,包括神券节、神抢手、在更多高线城市发布餐饮外卖必点榜等。

二季度由于用户数及购买频次增加,该公司其美团闪购保持增长,其中日订单量峰值再次突破1000万。此外其到店、酒店及旅游业务二季度交易额表现为同比增长超120%。

来自新业务收入为168亿元,同比增长18%。该增长是因为“本地消费恢复及经营规模的扩张”。根据财报,二季度美团优选交易额及收入同比增长,但增速有所下降。美团称该业务运营效率同比显著改善。“虽然当前其面临商业模式优化上的困难,但相信食杂品类线上化进程会继续,并对美团优选长期潜力保持信心”。截至6月底,美团优选累计交易用户数为4.7亿。

最新季度核心本地商业收入增速同样高于新业务收入增幅。

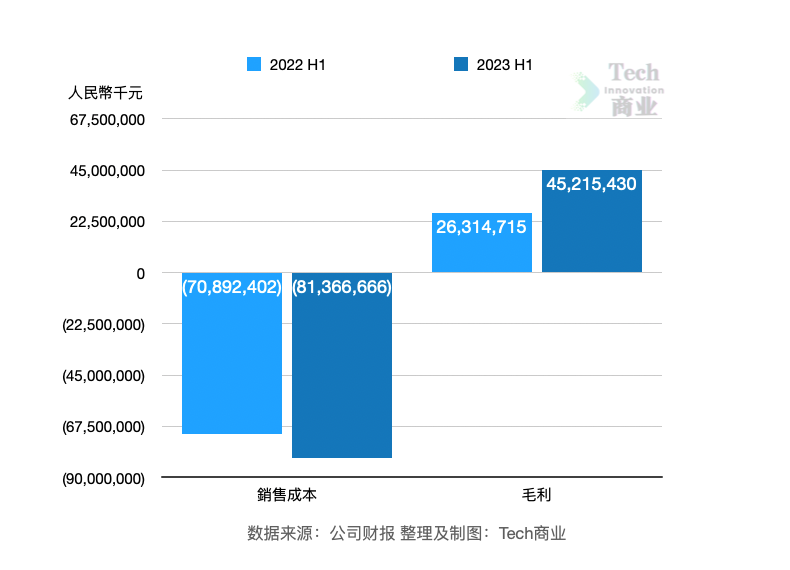

根据财报,上半年美团公司销售成本为814亿元,同比增幅为16%。其中 最新季度美团销售成本为426亿元,同比增20%。财报称该成本增加是因为配送相关成本增加,该增幅与即时配送交易笔数增加一致。以及由于商品零售业务销售成本增加。相较而言, 该公司二季度销售成本占收入比为63%,低于上一财年同期占比的69%,美团称该项优化得益于其收入结构变动、以及餐饮外卖与美团闪购业务运力供应充足使单均配送成本下降、商品零售业务毛利率改善等。

上半年毛利为452亿元,同比增长72%。

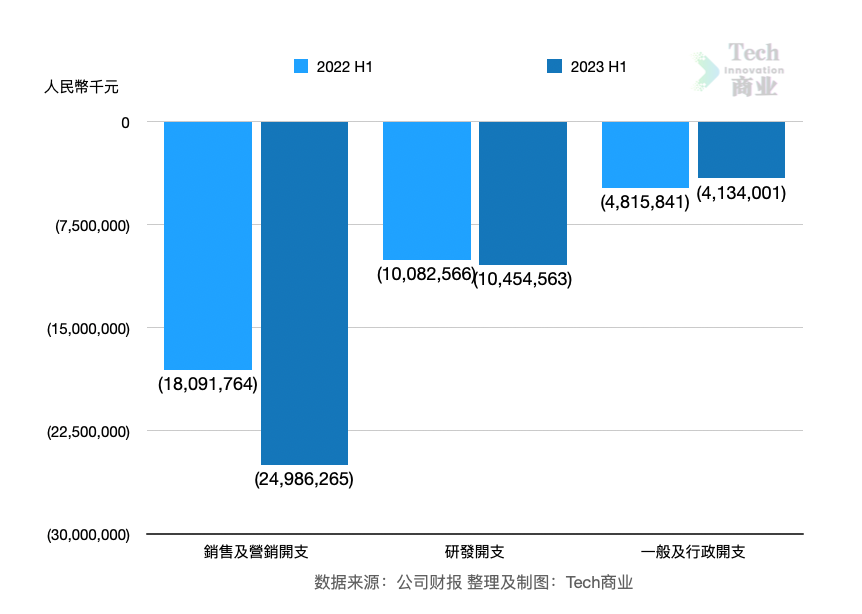

经营费用方面,上半年美团公司销售与营销开支为250亿元,同比增幅为38%。其中二季度该开支为146亿元,同比增幅为62%。财报称该项开支增加是因为消费恢复以及交易用户激励、推广及广告开支等增加。

研发开支为105亿元,同比增幅为4%。一般与行政开支为41亿元,同比减少14%。

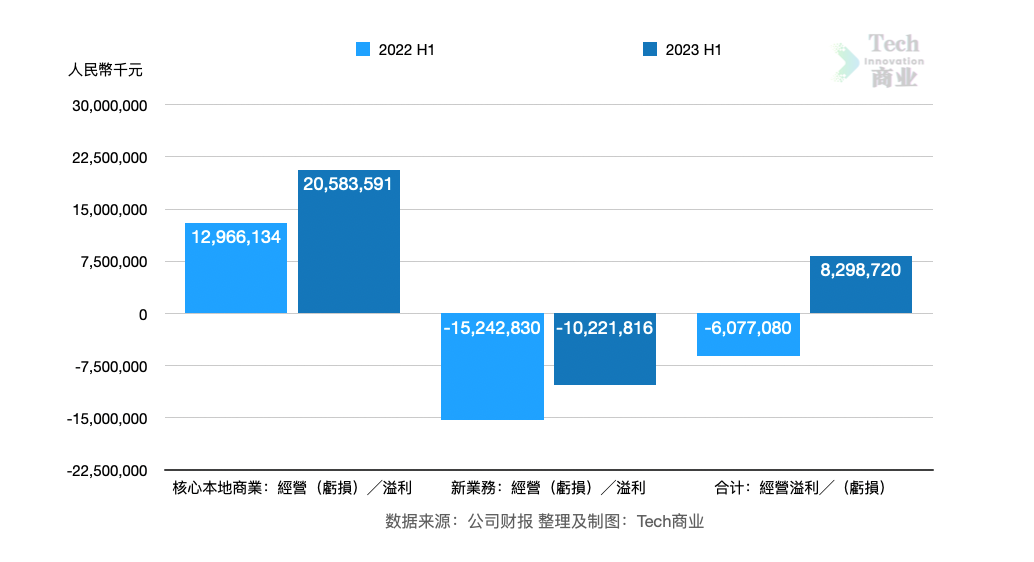

上半年美团公司经营利润为83亿元,上一财年同期亏损61亿元,本期由亏损转向盈利。

其中核心本地商业经营利润205亿元,上一财年同期该项利润为130亿元,本期利润增幅为59%。根据财报该分部利润增长是因为本地消费恢复促使收入增加,以及餐饮外卖、美团闪购业务单位经济效应提升等。

新业务上半年经营亏损102亿元,上一财年同期亏损152亿元,本期亏损收窄33%。美团称该项亏损下降得益于其运营效率的改善。

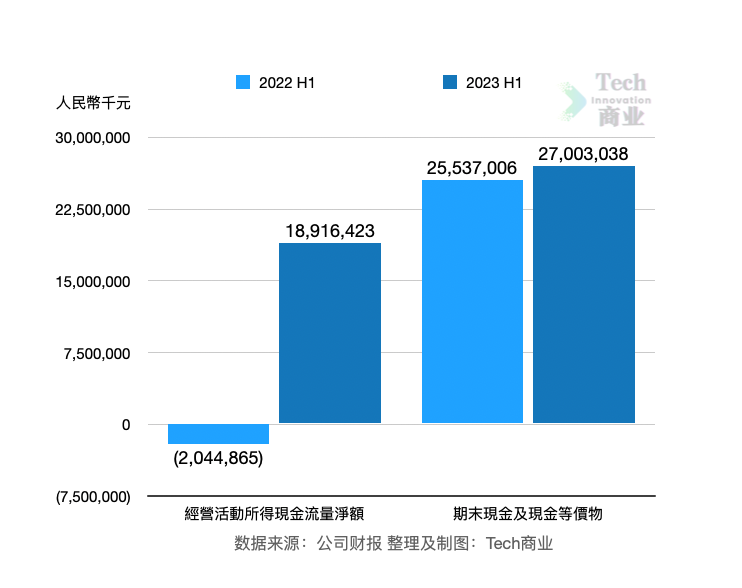

根据财报,美团公司上半年经营活动现金净流入额为189亿元,上一财年同期为净流出20亿元,本期经营活动现金由流出转向流入,显著改善。该公司期末现金及现金等价物额为270亿元,同比上一财年同期增长6%。

美团公司于今年5月发布其2023财年第一季度业绩,该季度中美团公司收入为586亿元,同比增长27%。其中核心本地商业收入为429亿元,增长26%,增幅来自餐饮外卖、美团闪购业务的交易笔数、客单价增加等,以及来自到店、酒店、旅游业务在消费恢复过程带来的交易金额增长。新业务收入157亿元,同比增长30%。该增长来自其商品零售业务的扩张。

Q1来自核心本地商业的经营利润额为94亿元,同比增长101%,经营利润率从14%增至22%。该季度利润及利润率提升,是因为本地消费恢复对其业务产生积极影响、以及餐饮外卖及美团闪购业务运力供应充足等。新业务经营亏损收窄至50亿元,该亏损收窄是因为其运营效率的改善,尤其是在商品零售业务的运营效率优化等。该公司于2023年一季度合计经营利润额为34亿元,同样表现为亏损转为盈利。截至一季度该公司现金及现金等价物、短期理财投资分别为269亿元、845亿元。

评论