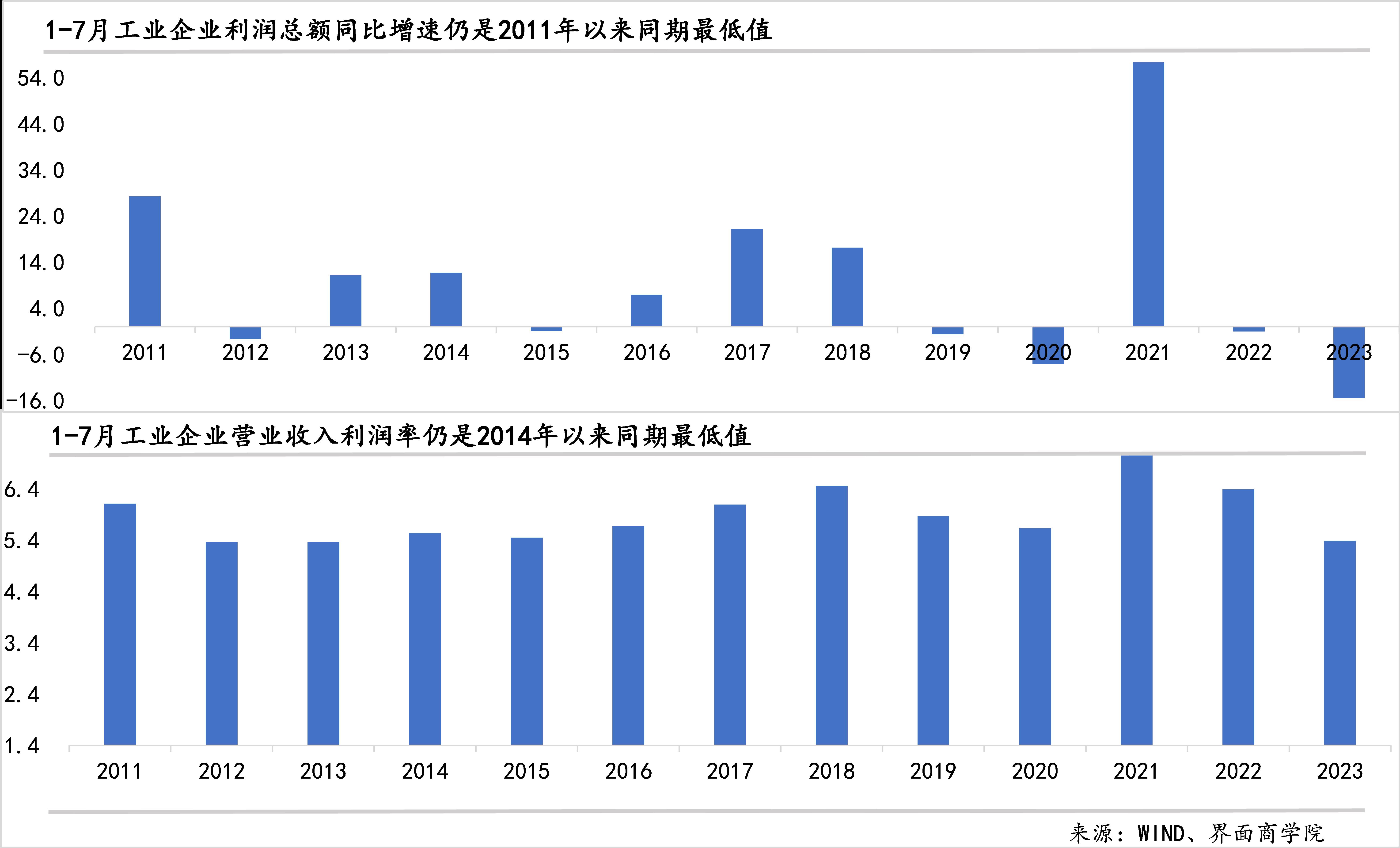

营业收入增速继续下降。7月份营业收入累计同比连续第二个月负增长,前7个月的降幅从前6个月的0.4%扩大至0.5%。不过,考虑到上年8月到年底营业收入增长速度会有明显放缓,再加上营业收入增长自2017年以来大多时候在年内保持相对稳定,可以预期营业收入增速可能会转正。

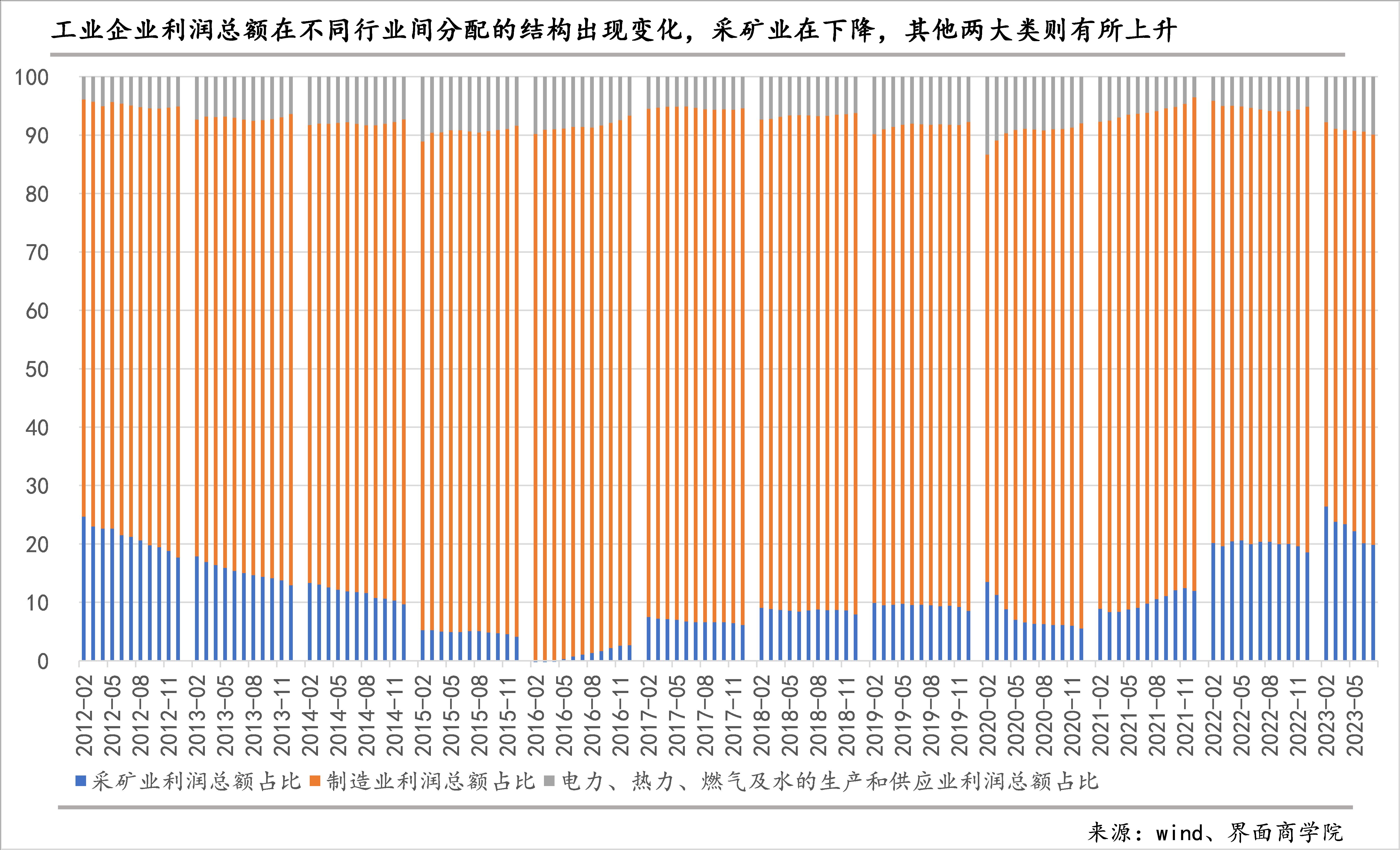

工业企业利润总额的行业占比结构继续调整:上下游企业面临不同价格走势和不同需求压力,二者合力下,工业企业利润在不同行业间的分配结构有所调整。

采矿业利润占比尽管仍处于历史高位,但3月以来下降趋势明显,7月份再次回到20%以下,这是今年首次,与上年同期的占比相比下降了0.51个百分点至19.85%。此消彼长下,电力、热力、燃气及水的供应业利润占比进一步上升至9.93%,为2003年同期新高。制造业利润占比虽在7月份略有下降,但仍录得70.22%,连续第二个月处于70%以上。

利润在不同行业之间分配的变化与各行业营业收入利润率变化一致。7月份,采矿业营业收入利润率降至22.58%、制造业降至4.39%,电力、热力、燃气及水的供应业升至5.91%。

工业企业资金链压力仍在继续加大:总体来看,应收账款的问题进一步加剧。7月份,尽管应收账款同比增速进一步放缓,但仍在营业收入下降的同时录得了9.7%的增长。与此同时,应收账款平均回收期从6月份的63.2天进一步上升至63.6天,仍然是历史同期最高值,较上年高9.4天,较同期历史均值高逾15天,更主要的是,7月环比6月上升幅度超过历年同期均值。

就工业企业三大门类——采矿业、制造业以及电力、热力、燃气及水的生产和供应业而言,应收账款回收压力均处于2015年以来同期最高水平,分别较上年同期高10.4、9.6、6.6天,也较同期历史均值分别高9.74、17.05、23.45天,与6月相比,应收账款天数都有不同程度回升,回升程度均显著高于历史同期均值。

四大注册类型工业企业应收账款回收期也出现了相同的变化,不仅继续创历史同期最高,7月份环比6月份的上升幅度也高于历史均值。目前,外商及港澳台商应收账款回收期最长,私营企业次之,股份制企业紧随其后。

工业企业负债压力进一步上升:在1-7月份工业企业资产同比增速6.5%较1-6月份的6.6%有所下降的同时,同期工业企业负债同比增速从1-6月份的6.7%升至6.8%。

工业企业资产负债率持平于6月份的57.6%,仍然是2014年11月以来的新高,较上年同期上升0.8个百分点。不过,需要指出的,资产负债率7月环比6月大多是下降的,历年平均值为下降0.09个百分点,因此,今年7月的持平仍在一定程度上反映了负债压力的加大。

三大工业门类中,前7个月采矿业资产负债率上升0.1个百分点至56.8%,其他两大门类持平于6月份;不同注册类型企业中,国有控股企业资产负债率上升0.1个百分点至57.7%,股份制、外商及港澳台投资企业持平于6月份,私营企业连续第三个月保持在60.3%。

私营工业企业的成本下降推动其利润率回升:私营工业企业营业收入与营业成本同比都下降了1.5%,前者降幅较6月份扩大0.2个百分点、后者降幅扩大0.5个百分点,由此,营业成本率下降0.13个百分点至87.14%。从历史同期来看,营业成本率7月较6月大多以上升为主,均值为0.06个百分点。

私营工业企业每百元营业收入中费用仍然是2017年以来历史同期最高,7月份,私营工业企业每百元营业收入中的费用上升,但每百元营业收入中的成本下降的幅度更大,推动私营工业企业每百元营业收入的成本和费用合计下降0.1元至96.15,仍是同期最高。

由此,私营工业企业的营业收入利润率上升0.07个百分点至3.86%,较上年同期下降了0.61个百分点;利润总额降幅收窄2.8个百分点至10.7%。不过,需要指出的是,上年同期利润总额增速有比较大的调整,2022年前7月降幅较前6个月扩大了3.8个百分点;与此同时,营业收入利润率在历史同期7月较6月份变化幅度的平均值为上升0.01个百分点。

不过,私营工业企业总体经营情况仍没有改善迹象。一是应收账款平均回收期进一步增加0.6天至64.1%,为2015年以来同期最高值,较上年同期增加12.2天、较历史均值多25.4天,较2015年同期增加了近40天。二是私营工业企业资产负债率连续三个月保持在60.3%的2015年以来最高水平,2015年-2022年同期7月环比6月都在下降。三是产品周转天数进一步上升0.2天至24.5天,同期大多数年份在上升但均值为0.0。

未来一段时间,工业企业经济效益指标可能会有所改善。一方面,PPI翘尾因素在8月份继续显著削弱、8-11月保持在0.2-0.5%的低位,再加上大宗商品自6月以来连续两个月处于上升阶段;另一方面,上年低基数也将在年内对工业企业经济效益指标的同比增速提供一定支撑;此外,7月中旬以来,宏观政策、产业政策不断加码,政策效力将会逐渐释放,工业制成品面临的需求可能会有所企稳。

评论